| Меню сайта |

|

|

|

|

| Войти |

|

|

|

|

| Категория |

|

|

|

|

| Случайная картинка |

|

|

|

|

| Умная мысль |

|

|

Среди многочисленных социально-профессиональных вопросов, волнующих у нас представителей "царства Дебета и Кредита", вопрос об урегулировании вознаграждения за труд занимает далеко не последнее место. Действительно, редко где можно наблюдать такие резкие колебания в оплате профессионального труда, как у нас в России: наряду с набобами счетного мира, получающими министерские оклады, – целая армия париев-тружеников, зарабатывающих буквально гроши. С.Ф. Иванов

|

|

| Старинный термин |

|

|

ДЕВЯТЬ ОНСОВ – у лошадиных барышников: 90 руб.

|

|

| Последняя картинка |

|

|

|

|

| Социальные сети |

|

|

|

|

| Статистика |

|

Онлайн всего: 1 Гостей: 1 Пользователей: 0

|

|

| Время жизни |

|

|

|

|

|

| Приветствую Вас, Гость |

23.04.2024, 13:51 |

|

|

Личка: ")

|

|

Что такое объект, ясно: это нечто, вне чего нельзя воспринимать и мыслить. Объективность есть способ человеческого существования. А вот субъект, откуда он взялся?

Субъект в качестве экаунтологической категории связан с понятием нулевого объекта. К характеристикам нулевого объекта относятся, если вы помните:

1) неопределенность,

2) безразмерность,

3) трансцендентность,

4) нахождение извне информационной системы, в которой человечество существует.

Что перечисленное означает – в частности безразмерность и неопределенность, к которым я намерен сейчас обратиться?

Безразмерность – свойство нулевого объекта не иссякать. Сколько бы фокусник ни вытаскивал кроликов из рукава, живность в широком фокусничьем рукаве не убывает. Неопределенность – из того же рукава: никогда нельзя сказать, какого именно кролика в какой раз вытащил фокусник. Возможно, он вытаскивает каждый раз нового кролика, но возможно, фокусник наловчился вытаскивать из рукава одного и того же кролика, которого выдает за разных. Если даже фокусник складывает вытащенных кроликов в клетку, все эти смирно сидящие в клетке кролики вполне могут оказаться одним и тем же зверьком – шутка, совершенно невозможная в реальности, но вполне вероятная в информационной системе мироздания! Впрочем, и на представлениях фокусников чего ни случается.

Применительно к реальности присущие нулевому объекту свойства неопределенности и безразмерности означают возможность зарегистрировать один и тот же информационный элемент многократно. Нулевой объект – это такой вместительный черный ящик, внутри которого темнота, при этом регистрация объекта мироздания из нулевого объекта вовсе не означает вытаскивание на свет Божий, после чего зарегистрированного объекта в черном ящике точно не остается: это скорее тыкание пальцем внутрь черного ящика и восклицание «Этот объект!». Вы тыкаете пальцем внутрь и восклицаете «Этот!», и ваш товарищ тоже тыкает пальцем внутрь с аналогичным восклицанием. Кто поручится, указали вы на один и тот же объект или на разные? А если принять, что объекты внутри черного ящика не элементарные, вы и товарищ вполне можете указать на пересекающиеся объекты, то есть такие, которые частично совпадают, а частично не совпадают: проще говоря, на часть одного и часть другого объекта, а не на один целый. Кто поручится, на какие объекты вы указали, если ящик совершенно непроницаемый?! Следовательно, объекты, регистрируемые непосредственно из нулевого объекта, могут оказаться одним и тем же объектом, либо разными объектами, либо пересекающимися объектами. Установить данный факт возможно извне информационной системы мироздания, что человеку недоступно по определению.

Обращаю читательское внимание, что при последующих дифференциациях и интеграциях однажды зарегистрированных объектов названная неопределенность исчезает. Объект, дифференцировавший из другого зарегистрированного (не нулевого), обладает абсолютной определенностью в отношении родительского объекта: никакая его часть не может пересечься с частью родительского объекта, – тем самым неопределенность относится исключительно к объектам, регистрируемым из нулевого.

Каковы последствия из данного факта? Из нулевого объекта возникают цепочки объектов, которые не могут между собой пересечься, а именно: объект, принадлежащий одной цепочке, не может интегрировать с объектом, принадлежащим другой цепочке, по причине противоречивости данного акта ввиду наличия неопределенного нулевого объекта. Цепочки, образовавшиеся из нулевого объекта, существуют самостоятельно друг от друга и, как каждый элемент информационной системы, требуют своего обозначения.

Субъект есть идентификатор названных объектных цепочек, которые мы вправе назвать субъектными вселенными. Наподобие того, как из тающего ледника берет начало множество ручьев, так и из безразмерного и неопределенного нулевого объекта берет начало множество объектных цепочек, каждую из которых необходимо в целях идентификации как-то обозначить, назвать. Название объектной цепочки – это название субъекта: обозначение, остающееся за пределами человеческого разумения, тем не менее дающее человеку неопровержимое ощущение собственного «я».

При подобной трактовке субъективности возникают сомнения по поводу: а как, собственно, представленная онтологическая картинка соотносится с действительностью? Если субъект – обозначение непересекающейся объектной цепочки, каким образом один субъект может контактировать с другим? Ведь, если объектные цепочки между собой не пересекаются, каждый из субъектов живет в своем особом, наглухо затворенном от других индивидов мирке, из которого не может выбраться ни в каком случае, по причинам сугубо онтологического порядка.

Выбраться за пределы собственного «я» в самом деле проблематично, однако обыденный опыт показывает, что возможно – в некоторым смысле, конечно.

Представьте Создателя нашего мироздания в образе программиста: каким образом он мог решить проблему идентификации субъектов – берущих начало от нулевого объекта объектных цепочек. Прежде всего, Создатель мог вообще не идентифицировать субъектные вселенные, а использовать различные идентификаторы объектов: если идентификаторы объектов не повторятся в различных объектных цепочках, никаких идентификаторов субъекта – ощущения собственного «я» – вовсе не понадобится. Но в этом случае, несмотря на наличие объектных цепочек, люди в мироздании отсутствовали бы. То есть Создатель, положим, пронумеровал бы объекты мироздания по порядку и установил жесткое правило: объекты, принадлежащие разным цепочкам, между собой не интегрируют. Поскольку собственное «я» каждому из нас внятно – субъекты в реальности существуют, нельзя этого отрицать, – очевидно, что при сотворении мироздания был применен иной программистский приемчик: цепочки объектов, берущих начало от нулевого объекта, обозначены особым идентификатором, после чего стало возможным использовать в каждой из цепочек повторяющиеся номера. Почему бы и нет, если цепочки уже обозначены – не перепутаешь?! В результате принятого обозначения стало возможным, что объект, обозначаемый одним идентификатором, существует одновременно в той и другой объектных цепочках – иначе говоря, в разных субъектных вселенных.

Что такой объект обозначает для разных субъектов? С обыденной точки зрения, это единственный объект, хотя и воспринимаемый разными людьми – то есть субъектами, – а с точки зрения экаунтологии? Разные, принадлежащие не совпадающим субъектным вселенным объекты, обозначаемые тем не менее одним идентификатором, вследствие чего между ними протягивается определенное отношение. Субъектам становится возможным обсуждать возникающие несовпадения и приходить – каждый для себя, разумеется, – к определенным выводам. В итоге возникает некий консенсус, со временем становящийся общепринятым мнением о вещи.

Я не понимаю, каким образом работает телевизор – ну не понимаю, хоть убей, сколько мне ни объясняй. Но многие люди, к моему удивлению, понимают. Принимая объяснения сведущих людей на веру, я устанавливаю о телевизоре свое обывательское мнение, пускай не полностью в силу моего скудоумия совпадающее со мнением специалистов, однако же к ним приближенное. А не будь специалистов, не общайся я с ними, мое мнение о светящемся ящике заметно отличалось от сегодняшнего.

Хочу сказать, что один и тот же объект (с точки зрения информатики обозначенный одним идентификатором) – для одних людей одно, а для других несколько или совершенно иное. Нельзя даже утверждать, что существуют характеристики объектов, единогласно признаваемые субъектами – такие, при обсуждении которых субъекты приходили к заведомому согласию: например, кубическая форма телевизора старой модели. Если бы участие в обсуждении формы телевизора могла принять обыкновенная комнатная муха, она, обладая оригинальным зрительным устройством, возможно, высказала на этот счет свои веские соображения, и переубедить ее оказалось бы весьма тяжело, ведь, по утверждению биологов, муха воспринимает телевизор зрительно, но – какая досада! – не в форме куба.

Таким образом, окружающий мир существует для каждого из субъектов в собственной вариации, и лишь обозначение некоторых объектов – разных для каждой субъектной вселенной! – одинаковыми идентификаторами позволяет людям приходить к единому мнению. В некоторых случаях, конечно. Впрочем, использование одинаковых идентификаторов в разных субъектных вселенных еще не означает, что одним идентификатором для одного субъекта обозначается телевизор, а для другого жираф, и остроумный Создатель мироздания наблюдает, надрывая животик, как люди, один из которых видит телевизор, а другой жирафа, пытаются выработать относительно данного объекта единое взвешенное научное представление. Возможно, обозначаемые едиными идентификаторами в разных объектных цепочках объекты довольно схожи, а то и вообще идентичны – мы попросту об этом не знает и никогда не узнаем, покуда не окажемся извне, в одной с Создателем нашего мироздания точке наблюдения. |

Рассмотрим рабочее окно Учетного Мироздания. В нем, в

зависимости от выбранного режима просмотра, могут присутствовать не только

иконки, как вы раньше видели, но и таблица. Почему нет, если объект

обозначается ключом и характеризуется признаками – для выражения данного

правила таблица подходит идеально?!

Хотя более интересен третий режим просмотра – иерархический.

Как можно представить объект – какую-либо вещь – в иерархическом

виде? Благодаря вложенности.

Составные объекты – таковых в информационной системе большинство,

а в окружающем нас мире это буквально все вещи, за счет того что до нас объекты

«доходят» уже в качестве составных, – обладают вложенностью. А что такое

вложенность? Наличие составных частей, как известно. Объекты объединились,

причем данное объединение происходило скорее всего не одномоментно, а

постепенно: к одну объекту подсоединялся второй, затем к полученному составному

объекту подсоединялся третий и т.д. Если взять подсоединение объектов друг к

другу в хронологическом порядке, получим иерархию: на верхнем уровне окажутся

объекты, объединившиеся в последний момент; на следующем уровне – объекты,

объединившиеся в предпоследний момент, и т.д. Таким образом, иерархия одновременно

выражает два значащие и взаимозависимые величины:

1) материальный состав составного объекта,

2) хронологию объединения объектов в составной.

Очевидно, что для графического отображения пункта один необходимы

иконки, а для отображения пункта два придется прибегнуть к специальным значкам,

показывающим типы операций, поскольку объект Учетного Мироздания может

образоваться в результате операций разных типов: образоваться из нулевого

объекта (поступить), образоваться посредством разделения объекта, или объединения

объектов, или изменения свойств объекта.

Примем для обозначения типов операций следующие изображения.

1) Поступление объекта:

2) Объединение объектов:

3) Разделение объекта:

4) Изменение свойств объекта:

В результате произошедшие с объектом материальные пертурбации

будут выглядеть так приблизительно:

Иерархическому отображению объектов не противоречат

предыдущие режимы просмотра: при помощи иконок и таблицы. Если в объект «входить»,

как в папку проводника, оказываясь на уровне ниже, присутствующая в объекте иерархия

станет доступной и для иконок, и для таблиц тоже.

Допустим,

пользователь видит иконку, обозначающую составной объект:

Если пользователь кликнет на объект «Имя 3», то «войдет» в

состояние объекта на прошлую операцию,

иначе говоря, спустится по ссылке:

Как было замечено выше, данное решение аналогично Проводнику современных операционных

систем – с тем отличием, что здесь папки и файлы не создаются пользователем

произвольно, а возникают в результате совершаемых пользователем же операций. Плюс

небольшие особенности графического отображения иерархии, призванные продемонстрировать

сущность операций, преобразующих объект.

|

В прошлой беседе мы выяснили, что объектные цепочки, берущие начало от нулевого объекта, представляют собой субъектные вселенные и требуют для обозначения соответствующего идентификатора. Каждая такая объектная цепочка – субъект.

«Позвольте, - можете возмутиться вы. – Если так, что представляет природа, эта окружающая нас среда, в которой мы привыкли существовать, не полагая ее субъектом? Неужели природа субъект наподобие других живых существ, чувствующий собственное «я», а может быть, даже мыслящий?»

Да, природа – субъект, но только без чувства собственного «я» и, разумеется, лишенный мышления.

Нет ли в этом заявлении противоречия? С одной стороны, я раньше утверждал и сейчас утверждаю, что субъектность, обозначаемая в информационной системе при помощи специальных (отличных от тех, которыми обозначаются объекты) идентификаторов, равносильна чувству собственного «я». Если ты субъект, то обладаешь чувством собственного «я», если не субъект – не обладаешь. Как же возможно, чтобы природа была субъектом, представляла собой берущую начало от нулевого объекта субъектную цепочку и одновременно не обладала чувством собственного «я»?

Это возможно, если природа была первым субъектом – первой объектной цепочкой, образованной из нулевого объекта.

Мы и раньше представляли Создателя нашего мироздания в качестве программиста, решающего типичные программистские задачки, представим и теперь.

В каких случаях программисту требуется что-то идентифицировать – присваивать элементу информационной системы идентификатор? Только в одном случае: если однородных элементов несколько, и их требуется отделить друг от друга. При наличии же единственного информационного элемента – будь то объект, субъект или что-то с иным названием, – никакого идентификатора присваивать не нужно.

Типично бухгалтерский пример: если бухгалтер ведет несколько предприятий в одной компьютерной программе, ему волей-неволей, чтобы не запутаться, приходится называть каждую базу данных по названию предприятия (что, впрочем, предусмотрено в самой программе). Если же бухгалтер ведет одно предприятие, именовать базу данных нужды нет. Зачем, если база данных единственная? Конечно, и в этом случае бухгалтерская программа потребует указать предприятие, от имени которого ведется учет, но только для печати бланков и отчетных форм, то есть тогда, когда предприятие требуется отличать от других таких же занимающихся хозяйственной деятельностью предприятий. Хозяйствуй предприятие в одиночестве, никакого идентификатора не потребовалось бы. Никто же не требует указывать на платежках название планеты и звездной системы: планета Земля, Солнечная система, – но только по той причине, что в настоящий момент к предпринимательской деятельности не подключились инопланетяне. Подключатся, и на бухгалтерских документах моментально появится новый реквизит.

Или пример не бухгалтерский, из жизни. Пока в семье один ребенок, ему – теоретически, конечно, не принимая во внимание иные, публичные обстоятельства, – можно не давать имя. Ребенок он и есть ребенок. Но когда в семье появляется второй ребенок, необходимость в идентификации возникает. На вопрос «Почему ребенок не кушает манную кашку?» следует резонный контрвопрос: «Который?». Детей стало двое, они потребовали идентификации.

Что бухгалтерские базы данных, что дети, что материальные объекты – все это элементы информационных систем.

Когда при сотворении мироздания потребовалось отделить самый первый объект мироздания от остального непознаваемого для нас, находящегося извне множества объектов, такой объект был отделен посредством присвоения ему соответствующего, первого по счету идентификатора – другими словами, объект был зарегистрирован. Мироздание начало существование в составе своего первого и до поры до времени единственного объекта.

А как обстояло с первым субъектом? Обстояло несколько – нет, принципиально! – иначе, чем с первым объектом. Первый объект необходимо было отделить от нулевого незарегистрированного объекта, для чего потребовалась идентификация, а вот первый субъект – первую объектную цепочку, взявшую начало от нулевого объекта, – отделять от чего-то не требовалось, следовательно, не нужно было присваивать первому субъекту идентификатор.

Представьте, что семья, родив первого ребенка и не собираясь продолжать подвиги в этом направлении, решила не давать новорожденному имени. Для единственного ребенка имени не требуется, я только что объяснял. Папа с мамой называли свое чадо просто ребенком и прекрасно понимали друг друга, пока в один момент не выяснилось: в семье ожидается пополнение. После рождения второго ребенка обходиться без идентификаторов стало невозможно и…

Для того, чтобы различать детей, им дали по имени? Это был первый, наиболее очевидный путь решения возникшей проблемы, однако отыскался второй путь, так же, как и первый, приемлемый с точки зрения программирования, но более рациональный. Папа с мамой решили дать имя только второму ребенку, а первого по-прежнему оставить без имени, поскольку для идентификации рождающихся детей достаточно давать имена последующим. Первый ребенок остается без имени – он просто ребенок, как и был первоначально, – а вот последующие дети уже Пети, Васи, Коли и Сережи. Ситуация, в обыденной жизни с трудом представимая, но с точки зрения информатики корректная.

Явное отсутствие субъективности в окружающей безличной среде – природе, – экаунтология объясняет с помощью приведенного выше примера. Кто знает, каковы были намерения Создателя при сотворении нашего мироздания (если конкретно – субъектов творимого мироздания), но вел себя Создатель таким образом, будто желал сначала одной безличной природы и лишь позднее додумался до введения в природу субъектов, то есть новых, взявших начало от нулевого объекта объектных цепочек. Либо Создатель все с самого начала продумал и поступил наиболее рациональным способом: чтобы не использовать лишнего идентификатора, оставил первую субъектную цепочку непоименованной. Либо безличная природа первоначально была задумана как необходимая часть производимого над человечеством эксперимента – откуда мне знать, в самом деле?!

Каковы бы ни были намерения Создателя, результат налицо: безличная природа и действующие в ее лоне субъекты. Природа безлична: она не обладает чувством собственного «я» из-за отсутствия идентификатора, каковые свойственны остальным субъектам, следовательно, не может осознать себя и мыслить. Вместе с тем природа существует в качестве самостоятельной объектной цепочки, причем «старейшей» и наиболее дифференцированной, то есть многообразной. Природа – тот же субъект, но только безличный. |

Основных операций пять – они были названы выше, – но для

упрощения алгоритмизации все операции подразделены на десять типов, в зависимости от типов

объектов, с которыми имеют дело:

1. Поступление объекта.

2. Механическое

объединение.

В составной объект, т.е. механически, могут быть объединены

объекты любых типов (и в любой последовательности – порядок слагаемых значения

не имеет):

Не могут быть объединены в составной объект составные части

и вещества (поскольку они уже находятся в составе объекта).

3. Химическое

объединение.

При химическом слиянии полученный объект считается состоящим

из нескольких веществ (неоднородным) и соответствующим образом отображается в

рабочем окне.

Формулы ввода (варианты):

а) объединяются элементарные однородные объекты:

б) объединяются элементарные объекты, однородный и

неоднородный:

в) объединяются элементарные неоднородные объекты:

Буква «х» над арифметическим знаком поставлена для того,

чтобы отличать химическое объединение от механического.

4. Разделение на

части элементарного однородного объекта.

Первый

объект в формуле (уменьшаемое) – тот, который разделяется. Второй объект

(вычитаемое) – тот, который отделяется от первого. Третий объект (разность) –

тот, который получается в результате отделения второго от первого.

5. Разделение составного объекта.

Формула операции (варианты):

а) составной объект состоит из элементарных неоднородных:

б) составной объект состоит из составных:

в) составной объект состоит из одного элементарного

неоднородного и одного составного:

или (равноправный вариант):

Составные объекты возможно разделять только посредством

отделения уже существующих частей. Например, если объект «Имя 22» образовался

из объектов «Имя 20» и «Имя 21», а объект «Имя 20» в свою очередь – из объектов

«Имя 18» и «Имя 19», то можно отделить от объекта «Имя 22» либо объект «Имя 20»,

либо «Имя 21», но никак не «Имя 18» или «Имя 19». Другими словами, операция

данного типа доступна в Учетном Мироздании только на верхнем уровне

вложенности.

6. Разделение

элементарного неоднородного объекта на вещества.

Формулы операции (варианты):

а) элементарный неоднородный объект состоит из веществ:

б) элементарный неоднородный объект состоит из вещества и

элементарного неоднородного объекта:

или (равноправный вариант):

в) элементарный неоднородный объект состоит двух

элементарных неоднородных объектов:

Как в предыдущем случае, разделение осуществляется в соответствии

уже не со вложенностью, но с вещественностью (ведь вещества можно химически

совмещать последовательно: сначала первое со вторым, затем сплав с третьим веществом

или даже со сплавом и т.д.).

7. Разделение

элементарного неоднородного объекта на части.

Элементарный неоднородный объект можно не только разложить

на вещества (химически), но и разделить механическим способом.

8. Изменение свойств

объекта.

Свойства могут измениться у объекта любого типа, при этом

сам тип объекта остается прежним.

Изменять свойства составных частей и веществ в Учетном

Мироздании запрещается.

9. Выбытие объекта.

Удалению подлежат объекты любого типа:

Удалять составные части и вещества объекта запрещается

(сначала нужно отделить их от объекта, затем уже можно удалять в качестве

отдельного объекта).

10. «Передача»

объекта другому пользователю.

Вообще, «передача» объекта другому пользователю – это всего

лишь изменение у объекта значения по свойству «Субъект». Раньше было указано «Петров»

- и с объектом работал Петров, потом Петров изменил значение на «Сидоров» - и с

объектом начал работать Сидоров. Выделение «передачи» объекта в качестве

отдельного типа операции связано с облегчением алгоритмизации, заодно и жизни

пользователя, которому придется работать с программой.

«Передача» графически обозначена двумя стрелками. «Передавать»

разрешается объекты любых типов:

Указанные формулы – аналог проводок в традиционной

бухгалтерии. Соответственно, формулы фигурируют в окне «Операции», которое

имеет приблизительно такой вид:

Перечень

колонок комбинированной таблицы и их названий (рабочее окно) в режиме «Операции»

всегда одинаков, как одинаковы колонки журнала бухгалтерских операций в

какой-нибудь бухгалтерской программе. Понять и привыкнуть можно.

|

Баланс – это отчетная

форма, состоящая из двух равных в стоимостном выражении частей, Актива и

Пассива.

|

Актив

|

Пассив

|

|

Вещи

|

Капитал

|

|

Дебиторские обязательства

|

Кредиторские обязательства

|

Отчего Актив всегда равен Пассиву? Из-за капитала, который

представляет собой расчетную величину.

У вас имеется 6 руб. наличности, также вам должны отвертку

стоимостью 3 руб., но вы в свою очередь задолжали плоскогубцы стоимостью 4 руб.

Имеем такой баланс:

|

Актив

|

Пассив

|

|

Наличность 6 руб.

|

Капитал 5 руб.

|

|

Отвертка 3 руб.

|

Плоскогубцы 4 руб.

|

Актив равен Пассиву, но почему? Потому, что в бухгалтерской

проводке на место реально отсутствующего дебета или кредита подставляется счет

капитала, в результате чего при представленной структуре баланса:

Капитал = Вещи +

Дебиторские обязательства – Кредиторские обязательства

Вы наливаете в ведро воду. Налитая вода плюс оставшееся

пустым пространство составят объем целого ведра. Какое бы количество воды вы ни

наливали в ведро, данное равенство сохранится. Капитал – это и есть оставшееся

пустым пространство в данном примере. Сколько бы вещей предприятие не

приобретало и сколькими бы не обязалось, капитал – все названные объекты, их

стоимостное зеркальное отражение в Пассиве баланса. |

Солипсизм – это, по утверждению Философского энциклопедического словаря (2-е изд., М., 1989), «крайняя форма субъективного идеализма, в которой несомненной реальностью признается только мыслящий субъект, а все остальное объявляется существующим лишь в сознании индивида». Логика подобного утверждения понятна, но верить в солипсизм не хочется, так как ему противоречит человеческий опыт, свидетельствующий о существовании не только самого себя, но и других людей.

У экаунтологии имеется один логический же аргумент – так себе, аргументик, – обращающий основной довод солипсизма против него самого.

Какой основной довод солипсизма? Тот, что человеку не суждено выбраться за пределы собственного «я»: человек органически не способен ощутить что-то не «самостоятельно», а находясь в шкуре другого человека, – следовательно, делает вывод солипсизм, и не существует никакой другой «человеческой шкуры», только своя, родимая.

А теперь вспомним вчерашнюю беседу о том, что программист вынужден идентифицировать элементы информационной системы лишь в том случае, если имеется несколько однородных элементов. Перед той же проблемой пребывал Создатель при сотворении мироздания. Поскольку субъектов было наделано множество, пришлось их (за исключением природы – первого по счету субъекта, оставшегося безличным) идентифицировать. В результате выполненной идентификации у субъектов возникло чувство собственного «я»: использованный идентификатор был субъектам недоступен, но понимание того, что собственное «я» существует, пришло моментально.

Так какого еще вам доказательства?! Наличие у человека собственного «я» и, как результат, способность воспринимать окружающий мир лишь не вылезая из собственной шкуры неопровержимо свидетельствуют о существовании других субъектов, потому что: если бы субъект – вы то есть – были в мироздании в единственном числе, вас не потребовалось бы идентифицировать. Тогда бы вы оказались безличным и не вступающим в дискуссии личностью – вроде равнодушной природы, сияющей вечной красотой. А то, что вы не безличны и не сияете вечной красотой, а напротив, в состоянии тыкнуть себе в грудь пальцем и провозгласить: «Это я!» – служит бесспорным доказательством существования других субъектов (хотя бы одного, хотя бы безличного). Собственное «я» возможно лишь при наличии других субъектов, и это не досужие домыслы, а железный вывод из законов программирования, которые, как можно предположить, распространяются и на запредельную для нас область, в которой Создатель корпит над программными кодами нашего мироздания.

С помощью такой аргументации экаунтология опровергает солипсизм, дружеский привет и наилучшие пожелания епископу Беркли, если он читает эти строки. |

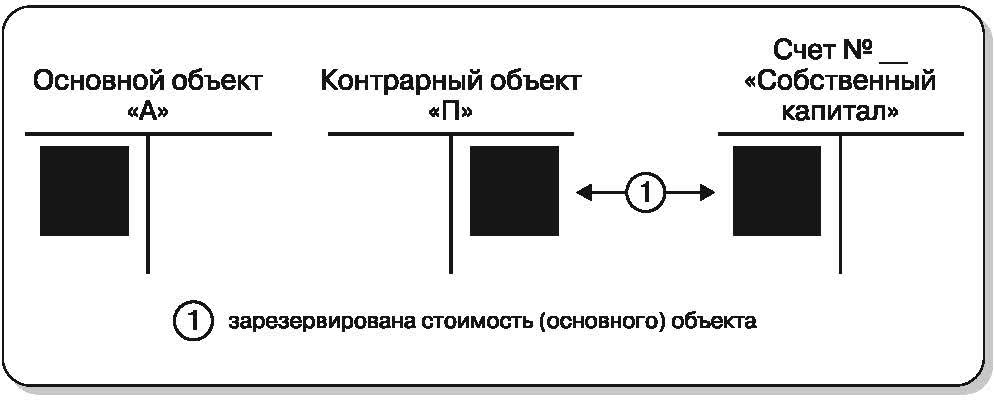

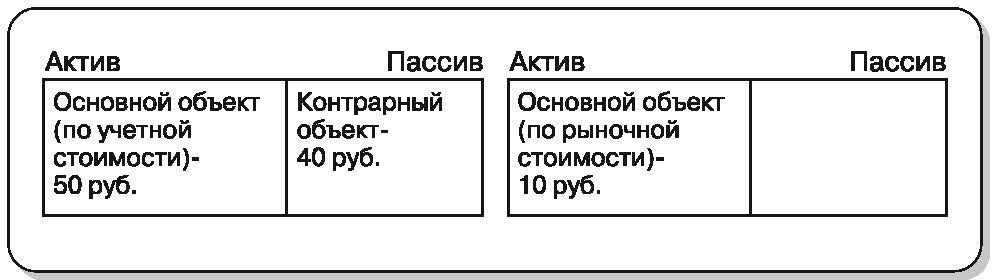

Резервирование в бухгалтерском смысле слова не нужно путать

с резервированием в обыденном смысле. В обыденном смысле вы положили в потайное

место некоторую сумму – зарезервировали ее от жены. Не то в бухгалтерском

смысле. Для бухгалтера резерв – это так называемый контрарный объект,

создаваемый при необходимости оценить учетный объект дважды.

Допустим, партнер должен предприятию 50 руб., но скорее

всего вернет 10 руб. Долг нужно учитывать по стоимости 50 руб., но хорошо бы

одновременно – по реальной стоимости в 10 руб. В этом случае, за счет

уменьшения собственного капитала, создается контрарный объект в 40 руб.,

представляющий собой разницу между 50 и 10 руб.

40 руб. как бы списываются на убытки, но при этом данная

величина не уменьшает стоимость основного объекта, поскольку отражается на

другом счете по кредиту.

Таким образом, долг фигурирует одновременно на двух счетах:

основном (50 руб.) и контрарном (40 руб.), разница между которыми дает вторую

стоимостную оценку в 10 руб.

В бухгалтерском балансе объект показывается за минусом

образованного резерва.

Отражение объекта,

чья стоимость зарезервирована, в

бухгалтерском балансе (справа).

Контрарный объект и есть резерв в бухгалтерском смысле

слова. |

Операция – это совокупность записей, объединенных расходом

одних объектов и приходом других, графически отображенная соответствующей

формулой.

Вводятся операции посредством:

· выбора

объектов из окна «Объекты»;

· указания,

если это необходимо, арифметических действий с выбранными объектами;

· указания,

при необходимости, свойств образуемых новых объектов.

Конкретные действия пользователя зависят от типа операции: в

одних случаях, как к примеру при удалении объекта, действия пользователя

минимальны и сводятся к выбору объекта и указанию действия с ним, в других –

более детализированы.

Рассмотрим вариант со средней детализацией. Представим, что

пользователю необходимо механически объединить два объекта в один. Пользователь

встает курсором на объект и нажимает кнопку  , обозначающую объединение объектов.

В строке ввода/редактирования формулы возникает первая часть формулы

объединения: , обозначающую объединение объектов.

В строке ввода/редактирования формулы возникает первая часть формулы

объединения:

Затем пользователь встает на второй объект, который

собирается объединять с первым, и нажимает Enter или дважды кликает мышью. Формула

дополняется второй частью.

Учетное Мироздание приобретает вид:

Свойства какого объекта необходимо указывать при объединении

двух прежних объектов в один новый? Нового объекта, разумеется, ведь свойства

прежних объектов известны. Так происходит всегда: при вводе операции указываются

свойства новых объектов, но поскольку число новых объектов колеблется в

зависимости от типа операции, пользователь указывает свойства то для двух, то

для одного или вообще ни для одного из объектов (последнее – при операции

удаления объекта, если вы не поняли).

Свойства устанавливаются на левой панели управления. Они устанавливаются

для текущего объекта, т.е. пользователю необходимо выбрать нужный объект в

формуле (сделать его текущим) и ввести его свойства на левой панели управления.

После того, как свойства всех новых объектов заданы (в

приведенном примере новый объект один), пользователь нажимает кнопку  , и в

рабочем окне появляется добавленный объект, а объекты, ставшие его составными

частями, исчезают. , и в

рабочем окне появляется добавленный объект, а объекты, ставшие его составными

частями, исчезают.

Были объекты «Имя 3» и «Имя 4», но их объединили в объект «Имя

5», который с текущего момента стал фигурировать в рабочем окне Учетного

Мироздания.

Одновременно в рабочем окне режима «Операции» (если

заглянуть туда) возникает введенная операция.

Добавление в рабочее окно режима «Операции» происходит после

каждого ввода операции, тем самым при каждом вводе изменяется содержимое обоих рабочих

окон: и объектов, и операций. Точно так в любой бухгалтерской программе после

ввода бухгалтерской проводки изменяются и проводки (добавляется новая), и

объекты учета (в зависимости от того, что именно бухгалтерской проводкой

зарегистрировано).

|

Каждая научная дисциплина имеет свою точки опоры: физики начинали с мысли о механическом устройстве вселенной, биологов интересует часть вселенной, умеющая глотать и испражняться, а математики находят утешение в якобы обладающих магической силой формулах, моя любимая экаунтология исходит из того, что все сущее представляет собой информацию.

Почему информацию? Так получилось: слишком часто решения задач, которые экаунтология перед собой ставила, отыскивались в кладезях информационных технологий. При этом экаунтология ничем не напоминает информатику: у этих дисциплин очень разный взгляд на мироздание. Информатика… черт ее знает, чем занимается информатика, но никак не решением учетных головоломок. Экаунтология представляется более любознательной и требовательной: ей хочется не просто работающего программного обеспечения, а программного обеспечения нового, причем концептуального и, самое главное, объективного. Вопрос объективности тех или иных принимаемых решений, насколько мне известно, информатикой не рассматривается.

Что значит чего-нибудь объективного? Подсмотренного у мироздания.

Известно, как можно подсмотреть у мироздания. Вот летит птица, а давайте-ка и себе приделаем крылья, неужели не полетим? Полететь, прицепив к спине крылья из подручных материалов, получалось не всегда, поэтому первая взмывшая в небо небесная ласточка была лысой и имела выхлопную трубу под хвостом. Несоответствие с природой объяснялось тем, что скопировать естественные – стопроцентно объективные! – решения в некоторых случаях не удавалось: приходилось действовать неоптимально, в чем-то откровенно пасовать перед природой. Это в самолетостроении, а задачи, стоящие перед экаунтологией, были намного масштабнее. Экаунтологии предстояло не только подкорректировать природу, но и первоначально прозреть относительно нее, углядев порхающую в небе птаху. Хорошо самолетостроителю, который благодаря наблюдениям над пернатыми способен сооружать летающие этажерки, а каково специалисту информационного профиля: в каких природных весях ему подсмотреть естественные структуры баз данных и законы, по которым базы функционируют? Ту простенькую утилитарную задачу, ради которой экаунтология была придумана, информатика не решила, скорее окончательно все запутала неудачной автоматизацией. Что делать?

Выход нашелся в простой мысли: требуются объективные информационные решения – представь мироздание в качестве титанической базы данных. Имеется одна база данных, неохватная в своей космической грандиозности, и имеется вторая, крошечная, искусственная, составляющая подмножество первой. Требуется построить крошечную базу данных таким образом, чтобы она максимально, насколько позволено законами природы, повторила космическую базу данных – даже не в смысле максимального охвата информации, этого-то как раз не требуется, а в смысле соответствия ее структуре. Структура информационной базы мироздания и есть та самая порхающая в вышине птичка, за которой стоит понаблюдать и к которой присмотреться. Решения, принятые исходя из данного постулата, будут объективными в любом случае, хотя, возможно, перенести в модель бессмертную птичкину легкость и вертлявость не получится.

Пришлось разрабатывать концепцию информационного мироздания, в результате чего экаунтология приобрела выраженные философские черты и превратилась не просто в информационную, а в информационно-философскую дисциплину. |

На верхней панели управления, независимо от режима, в

котором находится пользователь, расположен таймер. Его назначение понятно:

показывать время, – но какое время? В режиме «Объекты» – время просмотра

объектов, добавляемых в базу в хронологическом порядке, то есть в какой-то

момент времени.

Традиционные бухгалтерские программы устроены схожим образом:

каждая проводка характеризуется датой своего выполнения, соответственно каждый

дебетуемый или кредитуемый объект соотносится с датой своей проводки. В Учетном

Мироздании фигурирует не дата, а более мелкая единица времени, но принцип

соответствия аналогичный: каждому объекту, регистрируемому по фазе

существования – приходу или расходу – соответствует определенный момент

времени. Можно сказать, что приход или расход объекта происходят во времени –

все равно. Однако в остальном подход Учетного Мироздания заметно отличается от

бухгалтерского.

Прежде всего, для просмотра не текущего (то есть прошлого

или будущего) состояния объектов используются не отчеты, а непосредственно

рабочее окно режима «Объекты».

Что видит пользователь в режиме «Объекты»? Правильно, объекты.

Пользователь видит – только не в натуральном, а в графическом виде, –

приблизительно то, что увидел бы, если бы находился, положим, на своем

предприятии среди вещей, данное предприятие фактически составляющих. Зачем же в

таком случае ограничиваться текущим моментом, отчего не дать пользователю

виртуальную возможность посмотреть состав вещей в другие моменты, организовать

для этого своеобразную машину времени, благо программные средства позволяют?

Для этого служит таймер. Пользователь устанавливает на таймере нужное значение

и «переносится» в указанный момент времени, наблюдая в рабочем окне Учетного

Мироздания состояние на тот, установленный на таймере, момент. Не нужно, как

это делается в бухгалтерских программах, генерировать отчеты на прошлую дату,

достаточно установить значение на таймере и ты «переносишься» в состояние

системы на указанный момент.

Допустим, 14 мая 2012 г. объект «Имя 1» и объект «Имя 2» были

объединены в объект «Имя 3».

Пользователь, находясь в текущем (установленном

на таймере) моменте – допустим, это 2012.05.15 13:00, – наблюдает состояние объектов

на данный момент:

Но если пользователь установит на таймере момент до

объединения объектов «Имя 1» и «Имя 2», то увидит иную, соответствующую прошлому

моменту, картину:

Согласитесь, это удобней генерирования отчета на прошлую

дату. То есть отчет на установленную дату не возбраняется сгенерировать в общем

порядке, но помимо того можно просто «перенестись» в состояние на любую дату. Если

в бухгалтерских программах подобное достигается посредством перехода в прошлый

отчетный период, то в Учетном Мироздании – установлением требуемого значения на

таймере, что намного проще.

Пока в техническом задании на Учетное Мироздание реализованы

лишь минимальные возможности, но они могут быть расширены. К примеру, введение второго

системного момента – не совершения операции, а регистрации совершения операции,

– позволило бы получать куда более полную информацию об Учетном Мироздании и

действиях пользователя в нем.

Согласно рассмотренной выше логике работы с программой

пользователь может ввести операцию прошлой датой, и это будет равносильно

введению данной операции в прошлом. При таком варианте система не отличает

текущий ввод операции от прошлого. При добавлении в систему еще одного атрибута

времени подобный недостаток устраняется: манипулируя двумя атрибутами времени,

пользователь окажется способным посмотреть на прошлое, вообще на любое,

состояние объекта исходя из того, каким данное состояние виделось из любого же

момента времени.

Представьте, что 13 ноября пользователь спохватился, что 8

ноября забыл зарегистрировать объект. Пользователь регистрирует объект,

поступивший 8 ноября. При одной системной дате данная регистрация равнозначна

полному исправлению ошибки: начиная с 13 ноября никто не узнает, что объект был

зарегистрирован с опозданием. При двух системных датах факт исправления получит

отражение в системе. Из данных Учетного Мироздания будет следовать, что объект,

поступивший 8 ноября, зарегистрирован именно 13 ноября:

· по

состоянию на 8 ноября, каким оно видится, например, из 10 ноября, рассматриваемого

объекта в Учетном Мироздании значится не будет;

· однако,

по состоянию на 8 ноября, каким оно видится из 15 ноября, объект в Учетном

Мироздании будет присутствовать.

Поскольку техническое задание разрабатывалось исходя из

минимальных требований к работе, данный подход в Учетном Мироздании пока не

реализован. Впрочем, как и само Учетное Мироздание, в настоящий момент существующее

не в виде программных кодов, а на бумаге – ну и в голове его разработчика, само

собой разумеется.

|

Когда экаунтология объявила, что мироздание имеет информационную природу, она тем самым признала, что мироздание организовано в виде таблицы. Почему в виде таблицы? Существуют различные способы организации баз данных, однако таблица остается для человечества наиболее передовым и притягательным. Так получилось по причине присущих таблице достоинств. Такое простое на первый взгляд устройство: колонки и строки, образующие упорядоченные ячейки, - а ничего более подходящего для упорядочения информации у человечества не нашлось. Потому, признав за мирозданием информационный характер, экаунтологии пришлось шагнуть далее, признав не вполне обычное: мирозданческая информация записана в табличной форме. Кто-то - Создатель нашего мироздания, видимо, – записывает в таблицу данные, и мироздание благодаря этим записям существует.

Каким образом записываются данные в таблицу мироздания – вопрос, конечно, интересный, но им экаунтология занялась во вторую очередь. В первую очередь пришлось разбираться с тем, что вообще может представлять информация, записанная в таблицу. На подмогу была привлечена информатика со своими толстыми учебниками по работе с базами данных. Нельзя сказать, что учебники сильно помогли, но кое-какими первоначальными понятиями и терминами экаунтология, тогда еще совсем беспомощная новорожденная, в результате знакомства с информатикой обзавелась.

Каков принцип регистрации данных в таблице? Значащий элемент записывается в табличную ячейку, вследствие чего приобретает характеристики табличной строки и табличной колонки. Тем самым информация упорядочивается, и с ней становится возможным оперировать на формальной основе.

Что экаунтологу необходимо знать и понимать о подобном способе организации данных? Вовсе не то, о чем повествуется в учебниках по информатике – другое. Прежде всего необходимо четкое представление: таблица, база данных вообще – способ упорядочения уже существующих данных, то есть имеется совершенно определенная граница между таблицей и внешним в отношении нее миром, из которого поступают данные.

Представьте сваленные в безобразную кучу бревна. Бревна обладают всеми присущими им характеристиками, при этом структурированы беспорядочно. Но вам – человеку, во всем любящему основательность и порядок, – это не по душе, поэтому вы вооружаетесь пилой и топором и начинаете означенные бревна структурировать. Сначала вы распиливаете древесные стволы на чурбаны, затем раскалываете на поленья: измельчаете подлежащие приведению в порядок крупные информационные на мелкие и по возможности однородные элементы. Вскоре, полностью удовлетворенный, вы вытираете со лба пот: бревна распилены и порублены. Однако полученные в результате измельчения поленья по-прежнему свалены в беспорядочную кучу. Но вам-то известно, что делать! Вы складываете поленья в специально предназначенную для этого поленницу, вследствие чего ранее беспорядочные элементы приобретают приятный на глаз и ощупь упорядоченный вид.

Если представить, что поленья уложены строго одно над другим, образуя вертикальные и горизонтальные ряды, получится способ упорядочения элементов, идентичный табличному. Таблица при этом – способ упорядочения, а значащие элементы (поленья) – то, что упорядочивается. Названные понятия принадлежат разным семантическим уровням: первичны поленья, а способ их укладки – дело десятое, зависимое от первого, вторичное. Применительно к таблице мироздания это означает, что значащие элементы привносятся в таблицу извне, из внешней в отношении таблицы области, а в самой таблице лишь получают некоторые дополнительные, соответствующие их фактическим свойствам характеристики. Если пронумеровать вертикальные и горизонтальные ряды в поленнице, каждое полено получит определенную выраженную в числах позицию. Позиция по вертикали и горизонтали станет характеризовать каждое полено, но лишь настолько, насколько это возможно: само полено, привнесенное в поленницу из внешнего мира, не изменит первоначального содержания.

Если мироздание, в котором обитает человечество – таблица, тогда основу мироздания составляют некие значащие элементы, привнесенные к нам из внешнего мира. Экаунтология называет эти значащие элементы признаками. О том, что признаки собой представляют, можно рассуждать лишь в той мере, в какой признаки характеризуются в самом мироздании, потому что все остальное находится за его рамками и человеческому уму недоступно. Чем зеленый цвет отличается от громкого звука? И что такое вообще зеленый цвет? Можно лепетать что-то насчет спектра, но тогда за первым вопросом последует: а что такое спектр? Объяснить понятие из самого себя невозможно: либо оно вытекает из предшествующих, либо это понятие аксиоматическое, объяснению не подлежащее. Что касается цвета и спектра, очевидно, что первичным здесь является воспринимаемый человеческим глазом цвет, а не генерируемый человеческим мозгом на основе человеческих восприятий спектр. Первично понятие цвета – именно оно аксиоматическое и объяснению не подлежащее. Если ты поленница, не пытайся понять, что такое полено: это запредельная для твоего разумения категория, хотя такая, казалось бы, привычная и доступная, характеризуемая положением в горизонтальном и вертикальном ряду.

Признаки нашего мироздания – это то, что мы способны воспринимать: свойственные людям ощущения (число которых весьма ограничено и в человеческой жизни неравноценно, надо заметить). Еще имеются горизонтальные и вертикальные ряды, в которые аккуратно уложены поленья… извините, признаки. Они-то что собой представляют? Это с точки зрения информатики идентификаторы: табличные значения, служащие для целей упорядочения – вспомогательные, так сказать, средства. Если горизонтальные и вертикальные ряды в поленнице не пронумерованы, как определить, какое положение занимает каждое полено? Для уборки во дворе это, может, и не существенно, но экаунтология не прибирается во дворе, а выполняет более глобальную задачу: пытается сформулировать объективные принципы построения учетной информационной системы, для чего без идентификаторов не обойтись. Ни одна таблица не обходится без идентификаторов: ими обозначаются типы элементов, при этом, поскольку идентификаторы принадлежат информационной системе, они также становятся ее элементами.

Нужно пронумеровать горизонтальные и вертикальные ряды в поленнице, как это сделать? Спокойно, все подготовлено. У вас для этой цели имеются заранее – из прежних запасов, – припасенные и пронумерованные поленья, которые вы укладываете в один горизонтальный и один вертикальный ряд. Теперь положение новых поленьев в поленнице можно определить, но поленница увеличилась на один горизонтальный и один вертикальный ряд. При этом – обратите внимание! – пронумерованные поленья не требовалось упорядочивать, они привнесены в поленницу для целей самой же поленницы, как бы принадлежали ей по определению, возможно, были уложены в нее ранее момента, когда вы взялись за топор и пилу.

Пронумерованные поленья и те, которые вы упорядочили, – понятия из разных семантических сфер: первые служат для упорядочения вторых, но сами при этом не обладают выходящим за пределы двора смыслом: допустим, они не годятся на растопку по причине гнилости и изъеденности червем, потому не нужны нигде кроме поленницы, для обозначения положения в поленнице нормальных поленьев.

Если мироздание – информационная система, ее элементы состоят из названных типов: привнесенных извне кусочков запредельной реальности и внутренних элементов, служащих для обозначения табличной структуры, то есть из признаков и идентификаторов. Признаки человек воспринимает, при этом не может осознать их сущность, что же касается идентификаторов, их воспринять нельзя – точнее, можно, но не идентификаторы сами по себе, а идентификаторы в качестве совокупности признаков. Человек воспринимает вещь: может ее увидеть, ощупать, понюхать и т.д., при этом не способен воспринять вещь как таковую, вне характеризующих ее признаков. Увидеть, ощупать, понюхать – это признаки, а сама вещь – идентификатор. Экаунтология утверждает, что объект обозначается идентификатором и характеризуется признаками, – и она права, разумеется. Если вы считаете иначе, попробуйте вообразить что-то вне характеризующих его свойств. Это «что-то» будет существовать в вашем воображении лишь до той поры, пока оно характеризуется хотя бы одним признаком, но как только исчезнет последний признак, вместе с ним исчезнет и само «что-то», то есть идентификатор. Зачем идентификатор нужен, если он ничего не обозначает? Кто обращает внимание на гнилые поленья, валяющиеся в глубине двора, если ими нечего нумеровать?

Значения нерукотворной таблицы мироздания заполняются признаками и идентификаторами в точности так, как заполняются признаками и идентификаторами значения искусственных, создаваемых людьми крошечных баз данных. Следовательно, ничего кроме признаков и идентификаторов в информационной системе мироздания не существует, признаки и идентификаторы и есть то, из чего состоит мироздание? Не совсем так: между данными элементами протягиваются отношения, делающие возможным сравнивать значения, внесенные в таблицу.

Без отношений упорядочение поленьев в поленнице невозможно. Какой смысл нумеровать горизонтальные и вертикальные ряды в поленнице, если один номер нельзя отличить от другого? Никакого: само понятие нумерации при таком условии исчезает. Если вы выводите карандашом на полене цифру два, то этим предполагаете, что знаете, что такое три и можете впоследствии сравнить двойку с тройкой или другой цифрой и убедиться в их различии, а если выведены две двойки – вы можете убедиться в схожести элементов. В результате элементы в поленнице становится возможным соотносить между собой.

Отношение между отдельными значениями таблицы есть отношение. Как в двойке нет смысла, если ее нельзя отличить от тройки, так и в зеленом цвете нет смысла, если зеленый цвет нельзя отличить от красного. Отношения бинарны: это либо отношение совпадения (единичка), либо отношение различия (нолик). Встречаются отношения не только между двумя идентификатором или двумя признаками, но и между идентификатором и признаком (в таблице мироздания - теоретически, поскольку доступа у человечества к этим данным нет), а еще между двумя отношениями. Допустим, произведено сравнение двух пар признаков. Получаем два отношения (единичку или нолик), которые в свою очередь можно сравнить между собой на предмет схожести или различия, и т.д. по цепочке. При этом отношения в поленницу не складываются и даже не нумеруются, а возникают в информационной системе самопроизвольно: просто потому, что она существует. Вся информационная система – при условии, что она заполнена значениями, - пронизывается отношениями вдоль и поперек, хотя далеко не факт, что кому-то, кроме Создателя мироздания, удается охватывать эти отношения целиком.

Таким образом, наше информационное мироздание состоит из признаков, идентификаторов и отношений:

- признаки – разъятые на части осколки запредельной реальности;

- идентификаторы – средства упорядочения этих осколков в соответствии с какими-то, не нами придуманными, но нами вполне познаваемыми правилами;

- отношения – результаты сравнений признаков и идентификаторов на предмет идентичности.

Из перечисленных элементов состоит наше мироздание. А больше ничего в нем нет. |

Продолжаю рассматривать порядок работы со временем.

На таймере допускается устанавливать не только прошлый

момент, но и будущий. Такого в бухгалтерских программах нет и быть не может,

так как в соответствии с традиционной бухгалтерской методологией объекты

регистрируются исключительно текущей датой. Конечно, бухгалтер может записать

бухгалтерскую проводку прошлой датой и даже будущей, но только таким образом,

как будто это именно текущая проводка, а не прошлая или будущая. Между тем

категория времени имеет в учете гораздо большее значение, чем это мыслится

бухгалтерской методологией: я намекаю на обязательства – объекты, учитываемые в

традиционной бухгалтерии со значительными искажениями.

Согласно экаунтологических воззрений, обязательство – это

будущий объект, то есть обыкновенная вещь, регистрируемая по приходу

(дебиторское обязательство) или расходу (кредиторское обязательство) будущим

моментом. Будущее событие – далеко не текущее, ведь текущее событие уже

состоялось и этого не избыть, тогда как будущее событие может состояться, а

может и не состояться. Должник, хотя бы и обязанный перед вами юридически,

вполне может нарушить обязанность и не передать вам оговоренную вещь по

миллиону самых разных причин объективного и субъективного толка. Вот этой-то

разницы между будущим и прошлым-текущим бухгалтерские программы, обязанные

традиционной методологии, категорически не понимают, а Учетное Мироздание –

понимает.

Для Учетного Мироздания имеется текущий момент,

соответствующий отсчитываемому в системе времени, а все, что зарегистрировано

позднее текущего момента, представляет собой область будущего. Записи,

принадлежащие области будущего, отслеживаются при помощи специальной метки, для

чего вводятся понятия:

· ненаступившие

будущие операции – операции, введенные будущим моментом и на текущий момент

продолжающие принадлежать области будущего;

· наступившие

будущие операции – операции, введенные будущим моментом и на текущий момент

наступившие.

Если сегодня 16 ноября и мы вводим операцию с датой 24

ноября, данная операция будущая ненаступившая, она будет оставаться таковой с

16 по 24 ноября, после чего перейдет в разряд будущих наступивших. Если,

конечно, пользователь, видя, что его ожидания не оправдались, эту операцию не

удалит или не передвинет на более поздний срок. Таким способом в Учетном

Мироздании осуществляется корректировка будущих операций: при «приближении»

будущей операции к текущему моменту пользователь прикидывает, нуждается ли

будущая операция в корректировке, а может и в удалении, или не нуждается.

Будущие операции, которые «достигают» текущей даты (и в том виде, в котором они

ее «достигли»), считаются наступившими.

Наконец, об одной немаловажной детали, без которой

пользование Учетным Мирозданием невозможно. Хорошо, пусть обязательства – это

вещи, которые должны поступить или выбыть в будущем (тем более что они таковыми

и являются в действительности), но как быть с кредиторскими обязательствами? В

традиционной бухгалтерии объект можно регистрировать хоть по дебету, хоть по

кредиту, а в Учетном Мироздании? Регистрация кредиторского обязательства, то

есть будущего выбытия вещи, конечно же, должна осуществляться по расходу

(аналогу кредита в традиционной бухгалтерии), но тогда получается, что в

Учетном Мироздании, совсем как в

традиционной бухгалтерии, одни вещи регистрируются по приходу, а другие по

расходу, что приводит к возникновению (по бухгалтерской терминологии) активов и

пассивов, а далее для методологии наступают тяжкие осложнения.

Ничего такого в Учетном Мироздании нет, разумеется, ведь

Учетное Мироздание исходит из методологии, применяемой в окружающей нас

действительности, в которой разделение вещей на активы и пассивы отсутствует.

Вещи есть (можно сказать, что это активы, поскольку зарегистрированы по

приходу), а пассивов (вещей, зарегистрированных по расходу) нет и не

предвидится. Что еще за отрицательные вещи?! – такого даже вообразить невозможно.

Как же быть с регистрацией кредиторских обязательств? Очень

просто: прежде чем зарегистрировать выбытие какого-либо объекта, необходимо

зарегистрировать его поступление. Допустим, сегодня, 16 ноября, вы задолжали 10

руб., которые пообещали отдать 23 ноября, и желаете отразить данное

обстоятельство в Учетном Мироздании. Если ранее вами зарегистрирована такая или

более крупная сумма – скажем, по состоянию на 16 ноября за вами значится 30

руб., – пожалуйста, регистрируйте свой долг, то есть будущее (от 23 ноября)

выбытие 10 руб. После регистрации, однако, вы сможете показать выбытие лишь 20

руб., поскольку выбытие 10 руб. уже «зарезервировано» – отражено будущей датой.

А если в текущий момент у вас вообще нет денег, что же,

отобразить кредиторское обязательство не получится? Отчего же, только более

ранним, чем погашение долга, моментом вам придется отобразить будущее

поступление вещи, которой вы обязались. Если 23 ноября вы должны отдать 10

руб., но сегодня, 16 ноября, голы как сокол и в карманах у вас гуляет ветер,

зарегистрируйте поступление 10 руб., скажем, 22 ноября. Вы же собираетесь

расплачиваться по долгам, не правда ли? Чтобы отдать 10 руб., прежде придется

их откуда-то получить, что я и предлагаю зарегистрировать в Учетном Мироздании.

Тогда для искомых 10 руб. будут зарегистрированы обе фазы существования данного

объекта:

· будущее поступление от 22 ноября;

· будущее выбытие от 23 ноября.

Последовательность фаз существования объектов при этом

сохранится: сначала приход объекта, затем расход, и никак иначе (потому что

нельзя отдать – следовательно, зарегистрировать – то, чего не имеешь). Все как

в жизни, а не в традиционной бухгалтерии, допускающей существование

фантастических отрицательных объектов – пассивов.

|

Вам ясно, что такое объект? Это нечто, некая значащая информационная единица, которая постоянно дифференцирует и интегрирует: разделяется на составные части либо объединяется с другими информационными единицами в одно целое. Но в этом случае понятие объекта расплывается, становится не вполне определенным.

Во-первых, объединение с другими объектами в более крупный объект означает, что более крупный объект состоит из частей – как говорят экаунтологи, обладает вложенностью. Что здесь является объектом: объект, получаемый в результате интеграции, или его составные части? Или и то, и другое: и новый составной объект, и прежние элементарные, из которых он теперь состоит?

Кстати, по поводу элементарности. Недавно мы обсуждали, что согласно экаунтологических воззрений объект может разделиться, не имея составных частей: другими словами, дифференцировать в состоянии не только составные, но и элементарные объекты. Это означает, что вложенности объектов следует различать:

- одно дело, вложенность составных объектов;

- совсем другое дело, вложенность элементарных объектов – потенциальная.

Хотя способность элементарного объекта дифференцировать вовсе не означает, что он будет дифференцировать бесконечно. Данный вопрос остается в компетенции Создателя, который единственный имеет право вносить записи в информационную систему мироздания или устанавливать законы, в соответствии с которыми записи генерируются автоматически. Таким образом, предел делимости объекта может существовать, но именно в качестве предела, а не уже существующих элементарных частиц, из которых, как из кубиков детского конструктора, слеплено мироздание по мнению физиков.

Вторая проблема, делающая понятие объекта расплывчатым, следующая. Что при объектной дифференциации или интеграции имеет место: изменение одного объекта или исчезновение одного объекта и появление вместо него другого?

Парадокс, довольно известный в следующем популярном переложении. Известно, что ткани человека, как и любого другого живого организма, постоянно обновляются: одни клетки отмирают, а на их месте образуются другие. Тем самым человек постоянно теряет одни элементарные физические частицы и на их место приобретает другие. Через определенное время – допустим, через три года, – все частицы, из которых состоит человеческий организм, оказываются заменены. Спрашивается, почему человек остается тем же самым человеком, несмотря на отсутствие хотя бы одной элементарной частицы, из которых он состоял ранее?

Так как ответ заранее известен, пример не слишком хорош. У меня приготовлен другой, понаглядней.

Мальчику подарили две куклы: медвежонка и утенка, – причем каждая из игрушек разъединяется надвое. Воспользовавшись счастливой возможностью, малолетний умелец разъединяет куклы наполовину и к верхней части медвежонка цепляет нижнюю часть утенка. Спрашивается, что получается у любознательного мальчугана в итоге: медвежонок, утенок или нечто третье, невообразимое? Не правда ли, ответить гораздо сложнее, чем в предыдущем случае?!

Относительно себя мы отвечаем так уверенно, потому что отталкиваемся от собственного «я» – если выражаться в экаунтологическом смысле, от идентификатора субъекта. А собственного «я» медвежонкоутенка мы не ощущаем, потому с ответом затрудняемся. Хотя он очевиден: дело опять-таки в идентификаторе. Если для обозначения полученного монстра, состоящего из верхней половины медвежонка и нижней половины утенка, используется идентификатор медвежонка – это медвежонок, а если утенка – это утенок. Самое смешное, что медвежонок останется медвежонком даже в том случае, если монстра снова разобрать и его верхнюю половину заменить верхней половиной утенка. То есть получится целый утенок, но с идентификатором медвежонка. Это легко вообразить: книг о перемещении душ из одного тела в другое множество, и вовсе не потому, что тема благодатна для литературных спекуляций, а потому что в данной тематике кроется значимая научная идея.

К какому выводу мы приходим? К тому, что кое-что в мироздании зависит от способа кодирования информации (если точнее – от способа присвоения идентификаторов). Например, при дифференциации объекта:

а) можно посчитать, что от одного объекта отделилась его часть:

б) можно посчитать, что это данная часть отделила от себя остальной объект;

в) а можно посчитать, что первоначальный объект, разделившись надвое, перестал существовать, а вместо него начали существование двое других.

То же в отношении интеграции объектов:

а) первый объект может вобрать в себя второй;

б) второй объект может вобрать в себя первый;

в) первый и второй объекты могут исчезнуть, превратившись в составные части третьего.

Вы скажете: пустяки, детские игры разума. Да – но только в некотором смысле слова и с прицелом на дальнейшее мироустройство, нами пока не проясненное. Но и этого достаточно, чтобы задуматься: как легко, лишь пожелай Создатель, лишиться собственного «я». Собственно, каждый человек лишается идентификатора субъекта в момент смерти, когда тело – если, конечно, беднягу не размозжило бетонной плитой, – остается без видимых изменений, тогда как душа куда-то невозвратимо девается.

Хорошо, вот вам еще один пример, совсем практический. Имеем две ситуации.

В первой ситуации из станка вывернули винт, спрашивается, что осталось. Остался станок, из которого вывернули винт, что же еще? Правильно, но обратимся ко второй ситуации. Имеется мебельный гарнитур, состоящий из кресла и дивана. Из мебельного гарнитура вытащили кресло, в результате чего остался… мебельный гарнитур без кресла, по аналогии со станком, из которого выкрутили винт? По какой-то причине нет: остался диван.

С формальной стороны ситуации идентичные, но решения разные. Почему? Исключительно из-за различных способов кодирования информации (присвоения объектам идентификаторов). В случаях со станком и мебельным гарнитуром кодирование осуществляется людьми согласно общепринятым условностям. Люди могли договориться не именовать станком не полностью укомплектованный станок, а именовать его, допустим, незавершенным изделием – и станок, из которого вытащили винт, моментально превратился бы в незавершенное изделие. Кодирование информации в сфере человеческого общения – предмет договоренностей между людьми.

Если в данной сфере и возникают сомнения, то исключительно из-за отсутствия договоренностей, как в ситуации с кучей камней, известной всем благодаря глупому мультфильму. Имеется большая куча камней. Это куча? Куча. Если вытащить из кучи один камень, куча останется? Останется. Но в какой момент куча перестанет быть кучей, сколько камней в ней должно остаться? Пока отсутствует договоренность, проблема не имеет решения. Решение кроется именно в договоренности: договорится человечество, что в куче должно быть минимум три камня – будет три, договорится на большее количество – будет большее количество.

Создатель не спрашивает людского согласия, как ему идентифицировать объекты мироздания, обходится без их совета. Поэтому человек не может манипулировать перемещением собственного «я» из одного объекта в другой, а вынужден подчиняться общим природным законам. Но могло быть и по-другому: к примеру, человек мог терять собственное «я» после пробуждения ото сна либо, наоборот, продолжать родительское «я» при рождении, а поскольку по крайней мере один из родителей в момент рождения человека существует, собственное «я» разделялось бы на части, одна из которых принадлежала ребенку, а остальные родителям. Наверное, это было бы любопытное ощущение: собственное «я», состоящее из общего «я» всех предков и молодого и совсем еще короткого аппендикса в виде «я», принадлежащего тебе лично. Но только до рождения потомства, после чего в собственное «я» начнут вливаться многочисленные «я» сначала детей, а потом внуков и остального потомства.

Наконец, независимо от способа кодирования, понятие объекта представляется расплывчатым благодаря объектным цепочкам.

Способ кодирования, то есть присвоение дифференцируемым и интегрируемым объектам тех или иных идентификаторов, никак не влияет на вещественность. Можно гадать с точки зрения объектности, что получится в результате скрещивания игрушечного медвежонка с игрушечным утенком, но с точки зрения вещественности результат определен. А поскольку в мироздании действует закон сохранения материи, то каждый вещественный объект является потомком предшествующего, и так до самого первого в мироздании объекта, который, как мы помним, образовался из нулевого.

Объекты дифференцируют и интегрируют, образуя переплетающиеся объектные цепочки. Составляют ли они при этом единую объектную сетку? Не обязательно. Может, и составляют, но никакой онтологической необходимости в этом нет: представима ситуация, когда объектная цепочка берет начало от нулевого объекта и, так и не пересекшись с другой объектной цепочкой, в нулевой объект же впадает.

В нулевой объект может впасть и вся объектная сетка, даже и составляющее единое целое мироздание. С этой стороны, информационные системы возможно разделить на незавершенные и завершенные:

незавершенные – те, в которых значатся объекты, зарегистрированные по приходу и не зарегистрированные по расходу, то есть системы существующие;

завершенные – это системы во всех отношениях конченые, те, в которых все объектные цепочки нашли упокоение в нулевом объекте (то есть каждый объект зарегистрирован как по приходу, так и по расходу).

Наша информационная система – на том основании, что мы наслаждаемся или не наслаждаемся жизнью, – незавершенная. Завершение информационной системы в нулевом объекте будет означать ее гибель, причем возродить мироздания никак не удастся, так как из неопределенного и безразмерного нулевого объекта, этого черного ящика бытия, не получится второй раз вытащить однажды уже вытащенные объекты. Поэтому кончина мироздания теоретически допустима – более того, необходима, – что следует хотя бы из того, что некогда же и с какими-то высшими целями мироздание образовалось.

Остается надеяться, что к моменту схлопывания мироздания в нулевом объекте задача, поставленная перед человечеством его Создателем, будет выполнена. |

Торговый обмен,

то есть обмен товарами – непременный атрибут экономики, следовательно должен

получить отражение и в Учетном Мироздании. Он и получает, в качестве «передачи»

объекта от одного пользователя другому.

Структура баз

данных Учетного Мироздания предполагает регистрацию объекта, обладающего

устанавливаемыми пользователем свойствами, при этом субъект как самостоятельная

сущность отсутствует. Субъект в Учетном Мироздании – одно из свойств объекта,

отличающееся от других свойств своим обязательным характером (то есть данное

свойство объекта не присваивается пользователем, а существует в системе по

умолчанию, наряду с названием объекта). Предполагается, что субъект-пользователь

имеет право работать с теми объектами, которые помечены его именем,

соответственно при изменении значения по свойству «Субъект» он теряет такое

право.

Допустим,

значением объекта по свойству «Субъект» является: «Петров». Значит, с этим

объектом Учетного Мироздания имеет право работать (выполнять какие-либо

операции) исключительно Петров. Но как только Петров изменит значение объекта

на другое – допустим, Сидоров, – он утеряет право на работу с объектом, которое

перейдет соответственно к Сидорову. Данная операция символизирует «передачу»

объекта от одного пользователя к другому. Таким образом, для «передачи» объекта

другому лицу Отправителю необходимо указать предполагаемого Получателя в

свойстве «Субъект».

Отправитель ставит курсор на объект, который

хочет передать, и нажимает кнопку  . В

строке ввода/редактирования возникает формула: . В

строке ввода/редактирования возникает формула:

Затем

Отправитель указывает Получателя, нажимает кнопку , и объект «передается», исчезая из рабочего окна (ведь теперь

Отправителем утеряно право на работу с объектом).

Выполненная

операция попадает в список операций в режиме «Операции» – в общем порядке, как

это обычно и происходит.

Соответственно,

в рабочем окне Получателя возникает «полученный» им объект – не только в

режиме «Объекты», разумеется, но и в режиме «Операции». Таким образом,

операция, затрагивающая двоих пользователей, отображается в системах обоих, не

только у Отправителя, но и у Получателя тоже:

Возможно,

Получатель не захочет принять «переданный» ему объект – товарный обмен дело

добровольное, не правда ли? – поэтому объект, появившийся в рабочем окне

Получателя, помечен как «к рассмотрению» при помощи вопросительного знака:

В случае

одобрения (актуализации) операции Получателем вопросительный знак снимается, в

случае неодобрения – операция считается несостоявшейся (удаляется), тем самым

объект «возвращается» Отправителю.

При актуализации

операции Получателем необходимо решить еще одну проблему: возможно, Получатель

захочет как-то иначе охарактеризовать свойства «полученного» объекта, ведь

каждый из пользователей характеризует объекты по-своему, тем более что

количество характеристик объектов для каждого пользователя Учетного Мироздания

ограничено. Значит, Получатель должен не только актуализировать операцию, но и установить,

какими из свойств характеризовать «полученный» объект в своей системе.

Получатель вправе не принимать свойства, которыми характеризовал объект

Отправитель, тогда в базе Получателя, при актуализации операции, объект будет

зарегистрирован как не обладающий данными характеристиками: отклоненные

свойства вообще не появятся на левой панели управления. Принятые свойства, наоборот,

возникнут на левой панели управления, а объект будет зарегистрирован как

обладающий по ним установленными значениями.

Допустим,

Отправитель передает Получателю объект со значениями, помимо обязательного

свойства «Объект», в свойстве «База». А у Получателя такого свойства нет, зато

имеется аналогичное свойство – «Склад».

Получатель

становится курсором на операцию «передачи» и нажимает кнопку  – актуализировать операцию. – актуализировать операцию.

Появляется

модальное окно стандартного вида:

Работа с окном

также стандартна: пользователь переносит свойства, которые желает видеть в

своей базе, из левого списка в правый. В левом списке присутствуют только те

свойства, названия которых не совпадают.

Кнопка  предназначена для изменения названия свойства.

Пользователь нажимает ее и в правом окошке в скобках набивает новое название: предназначена для изменения названия свойства.

Пользователь нажимает ее и в правом окошке в скобках набивает новое название:

После нажатия

кнопки операция актуализируется, при

этом значения по выбранным свойствам оказываются записаны в базу Получателя.

Получаем следующий общий алгоритм

«передачи».

1) Отправитель

«передает» объект получателю. В результате из базы Отправителя объект

«выбывает» и «поступает» в базу Получателя. При этом записи в обеих базах

помечаются как «к рассмотрению». Эти записи учитываются в рабочих окнах (у

Отправителя объект исчезает, у Получателя – появляется).

2) Если

Получатель актуализирует операцию, то актуализируется операция и у Отправителя.

3) Если

Получатель не одобряет (удаляет) операцию, то операция у Отправителя тоже

удаляется. В этом случае объект исчезает из рабочего окна Получателя и вновь

возникает в рабочем окне Отправителя, то есть восстанавливается первоначальное

положение.

|

Объект образуется посредством дифференциации или интеграции из предыдущего или предыдущих объектов, при этом обозначается – с обыденной точки зрения, воспринимается – субъектом. Это означает: в записи, которой в мироздании регистрируется новообразованный объект, присутствуют идентификаторы:

1) объекта;

2) предыдущего объекта (объектов);

3) субъекта.

Идентификаторы – это то, чем обозначается информационный элемент и что человеком ни в коем случае не воспринимается. Воспринимаются свойства объектов и субъектов – признаки, идентификаторы же служат именно для обозначения совокупности значащих свойств, представляющих собой, как мы помним, осколки внешней для нашего мироздания и непостижимой для человека среды.

Три идентификатора, которые нельзя воспринимать иначе чем в качестве совокупности свойств, вместе с тем определяющие характеристики реальности? Сообразительный читатель, перед глазами которого висит выделенный жирным шрифтом заголовок, уже понял, что речь идет о пространстве, которое не без основания принято считать трехмерным.

В самом деле о пространстве. Не правда ли, пространство в его обыденном представлении сильно смахивает на описание идентификаторов: непосредственно не воспринять, но и в реальности сомневаться не приходится – точь-в-точь наше трехмерное пространство, возникающее тотчас, как человек начинает хлопать глазами на окружающий мир. В процессе мышления пространства не наблюдается: мыслящий человек витает совершенно в других, непространственных измерениях, чем человек, опирающийся на собственные приземленные ощущения. Вряд ли данный факт требует доказательств: он слишком нагляден и очевиден, чтобы кто-то стал в нем сомневаться.

Пространственность связана с восприятием мира при помощи органов чувств, и теперь ясно почему. Потому что при регистрации объекта (вещи нашего мироздания) неизбежно указывается три идентификатора: нового объекта, предыдущего или предыдущих объектов и субъекта. Отсюда три пространственных измерения, которые многие считают способом существования материи. Да, способ существования материи – в прямом и точном смысле этого слова. Однако следует иметь в виду: способ существования материи нельзя отделить от самой материи. Не существует самостоятельного пространства, в которое извне помещаются объекты, а существуют объекты, регистрация которых в информационной системе ведет к появлению пространства: неизбежно – поскольку, как мы выяснили ранее, нельзя зарегистрировать новый объект без того, чтобы не зарегистрировать предыдущий, и нельзя создавать новые (берущие начало от нулевого объекта) объектные цепочки без того, чтобы не обозначать их, начиная со второй цепочки, отдельными идентификаторами – субъектами. Как было сказано, пространство: способ существования объектов.

Какие доводы за и против подобной трактовки пространственности возможны?

Сильнейшим доводом за представляется следующий.