| Меню сайта |

|

|

|

|

| Войти |

|

|

|

|

| Категория |

|

|

|

|

| Случайная картинка |

|

|

|

|

| Умная мысль |

|

|

Счетоводство, как искусство правильного и исправного управления, должно доказывать честность предпринимателя в его отношениях с третьими лицами. Лами

|

|

| Старинный термин |

|

|

ДЕКАЛО – уменьшение веса товара от усушки, утечки и т.п.

|

|

| Последняя картинка |

|

|

|

|

| Социальные сети |

|

|

|

|

| Статистика |

|

Онлайн всего: 1 Гостей: 1 Пользователей: 0

|

|

| Время жизни |

|

|

|

|

|

| Приветствую Вас, Гость |

18.04.2024, 13:15 |

|

|

Личка: ")

|

|

Счет бухгалтерского учета – это название объекта. Например,

у вас имеется стул, который нужно учитывать. Вы, не будучи бухгалтером, скажете

просто: я учитываю стул. Бухгалтер же скажет: стул учитывается на счете

стульев, или – стул учитывается на одноименном счете бухгалтерского учета.

Чтобы счетов бухгалтерского учета не оказалось слишком

много, их приходится объединять. Например, счет стульев можно объединить со

счетами диванов, столов и табуреток в общий счет мебели. Тогда счета стульев,

диванов, столов и табуреток превратятся в субсчета, как говорят в

бухгалтерии, синтетического счета мебели. Теперь для определения стула придется

сказать: стул учитывается на счете мебели, субсчете стульев.

Если названных характеристик стула окажется недостаточно,

можно добавить так называемые аналитические признаки, к примеру, марку стула,

материал, из которого он произведен, изготовителя, цвет, и т.п. Тогда будем

говорить: стул учитывается на счете мебели, субсчете стульев, и обладает

такой-то аналитикой.

К счастью, выдумывать названия и иерархию счетов бухгалтеру

не нужно: она приведена в готовом виде в Плане счетов. Другое дело, что

названия счетов в этом Плане совершенно безумные, поэтому новичку приходится

прикладывать массу усилий, чтобы понять, что именно имеется в виду под тем или

иным названием счета.

О счетах бухгалтерского учета читайте здесь |

Дебет – это приход учитываемой вещи, а кредит – расход.

Вещи не просто учитываются, а учитываются в движении: по

приходу или расходу. Поступила вещь на предприятие – это приход (дебет), выбыла

– расход (кредит). Приход за минусом расхода (дебет за минусом кредита) показывают,

сколькими вещами располагает предприятие в данный момент.

К сожалению, помимо вещей, в бухгалтерии учитываются объекты

другого рода, для которых в силу их методологической специфики дебет и кредит как

бы поменяны местами. Эти объекты – кредиторские обязательства и капитал. |

Проводка – это бухгалтерская запись, неизменно по дебету

одного и кредиту другого счета. Почему так? На это имеются три причины.

Первая причина – закон сохранения материи. Если вещь

перенести с одного склада в другой, то фиксируется выбытие вещи с первого

склада и ее поступление на второй. Сделать так, чтобы на обоих складах был

зафиксирован или приход, или расход вещи, никак не удастся.

Вторая причина – торговля. Хозяйственная деятельность,

обслуживанием которой занимается бухгалтерия, состоит в торговле: предприятие

отдает одну вещь, а взамен нее получает другую. Торговать таким образом, чтобы

только получать вещи, или только отдавать вещи, невозможно. Поэтому та вещь,

которая поступает на предприятие, регистрируется по дебету, а та, которая

отдается – по кредиту.

Конечно, возможно найти или потерять вещь, но на этот случай

имеется третья причина, по которой дебет соседствует с кредитом. Но эта причина

не имеет отношения к реальному хозяйству.

Вот вещь поступила или выбыла без всякой компенсации. Казалось

бы, следует зафиксировать ее приход (дебет) или расход (кредит), но в

бухгалтерии все равно дебет фиксируется совместно с кредитом. На место

отсутствующего кредита или дебета подставляется счет капитала. В данном случае

бухгалтеры поступают в точности так, как поступил астроном, рассчитавший по

звездам день своей смерти. Когда предсказанный день подходил к концу, а смертью

и не пахло, совестливый ученый, чтобы его предсказание сбылось, попросту

повесился.

Странная бухгалтерия дисциплина, не правда ли?

|

Обязательства – это будущие вещи. Есть текущие вещи, которые

регистрируются немедленно по поступлении или выбытии. К примеру, экспедитор

привез товар, бухгалтер регистрирует текущее поступление товара. А есть вещи

будущие, связанные с торговлей в кредит или предварительной оплатой.

Предприятие получило товар, а деньги пообещало перечислить через месяц, или

предприятие оплатило товар, но товар еще не получило, получит на следующей

неделе. Приход (дебет) и расход (кредит) вещи в таких случаях все равно имеются,

но одна вещь в данной проводке текущая, а вторая будущая. Будущая вещь и есть

обязательство: дебиторское – в случае если нам кто-то должен, и кредиторское –

в случае если мы кому-то должны.

Можно сказать, что дебиторское обязательство – это будущий

приход вещи (вещь ожидается к поступлению), а кредиторское обязательство –

будущий расход вещи (вещь ожидается к выбытию). Отсюда понятно, почему

кредиторские обязательства существуют по кредиту: сначала регистрируется

предполагаемое выбытие вещи, а затем, когда вещь выбывает в действительности,

данное предположение аннулируется.

Подробнее об обязательствах читайте здесь. |

Сторно (итальянское storno — перевод счета) – это способ

исправления ошибочных записей отрицательными числами.

Методика сторнирования проста. Допустим, сумма в

бухгалтерской проводке ошибочно указана на 6 руб. больше, чем полагается. Тогда

выполняется такая же бухгалтерская проводка на сумму 6 руб. отрицательной

суммой, вследствие чего сумма по счету оказывается правильной.

Сторно называют еще красным сторно, т.к. советские

бухгалтеры записывали отрицательные суммы красными чернилами.

Сторно – исключительно российское достижение: впервые данный

метод, под названием метода цветного провода, был предложен русским бухгалтером

А.А. Беретти в 1889 г. |

Капитал, в его бухгалтерском понимании, – это мыльный

пузырь, абстракция. Сколько ни ищи капитал на предприятии, все равно не

найдешь.

Названный объект образуется в результате подстановки дебета

и кредита на место отсутствующих в реальности. К примеру, найдена вещь –

имеется ее дебет (приход), а кредит (расход) где? В реальности никакая вещь с

предприятия не выбывает, следовательно, и кредита в бухгалтерской проводке быть

не должно, однако на место отсутствующего кредита подставляется счет капитала.

Точно так же бухгалтеры поступают в обратном случае: вещь потеряна – кредит

имеется, а на место отсутствующего дебета подставляется опять-таки счет

капитала.

Численно капитал равен всем учтенным в хозяйстве вещам, ведь

капитал изменяется лишь в случаях некомпенсируемого поступления или выбытия

вещей. Найдены вещи стоимостью 3 руб. – капитал также составит 3 руб. Потеряна

вещь стоимостью 1 руб. – капитал уменьшится на 1 руб. и составит 2 руб., ровно

столько, на какую сумму осталось вещей на предприятии. А меняться вещами на

эквивалентной основе или переносить вещи из цеха в цех, предприятие может

сколько угодно, от таких операций величина капитала не изменяется. |

Баланс – это отчетная

форма, состоящая из двух равных в стоимостном выражении частей, Актива и

Пассива.

|

Актив

|

Пассив

|

|

Вещи

|

Капитал

|

|

Дебиторские обязательства

|

Кредиторские обязательства

|

Отчего Актив всегда равен Пассиву? Из-за капитала, который

представляет собой расчетную величину.

У вас имеется 6 руб. наличности, также вам должны отвертку

стоимостью 3 руб., но вы в свою очередь задолжали плоскогубцы стоимостью 4 руб.

Имеем такой баланс:

|

Актив

|

Пассив

|

|

Наличность 6 руб.

|

Капитал 5 руб.

|

|

Отвертка 3 руб.

|

Плоскогубцы 4 руб.

|

Актив равен Пассиву, но почему? Потому, что в бухгалтерской

проводке на место реально отсутствующего дебета или кредита подставляется счет

капитала, в результате чего при представленной структуре баланса:

Капитал = Вещи +

Дебиторские обязательства – Кредиторские обязательства

Вы наливаете в ведро воду. Налитая вода плюс оставшееся

пустым пространство составят объем целого ведра. Какое бы количество воды вы ни

наливали в ведро, данное равенство сохранится. Капитал – это и есть оставшееся

пустым пространство в данном примере. Сколько бы вещей предприятие не

приобретало и сколькими бы не обязалось, капитал – все названные объекты, их

стоимостное зеркальное отражение в Пассиве баланса. |

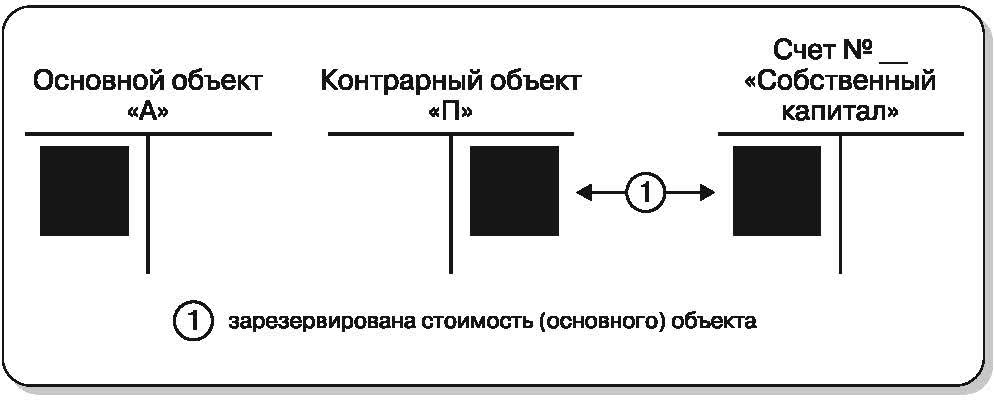

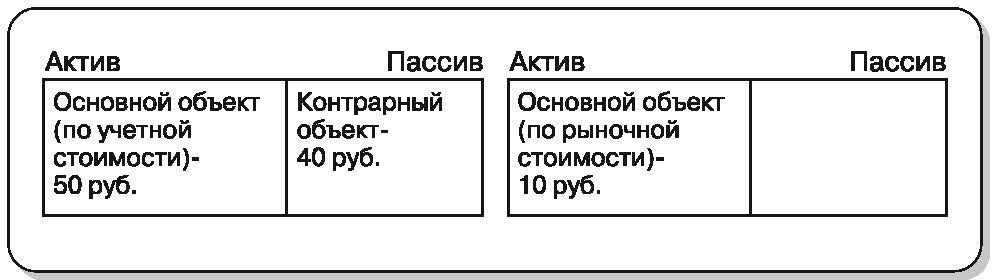

Резервирование в бухгалтерском смысле слова не нужно путать

с резервированием в обыденном смысле. В обыденном смысле вы положили в потайное

место некоторую сумму – зарезервировали ее от жены. Не то в бухгалтерском

смысле. Для бухгалтера резерв – это так называемый контрарный объект,

создаваемый при необходимости оценить учетный объект дважды.

Допустим, партнер должен предприятию 50 руб., но скорее

всего вернет 10 руб. Долг нужно учитывать по стоимости 50 руб., но хорошо бы

одновременно – по реальной стоимости в 10 руб. В этом случае, за счет

уменьшения собственного капитала, создается контрарный объект в 40 руб.,

представляющий собой разницу между 50 и 10 руб.

40 руб. как бы списываются на убытки, но при этом данная

величина не уменьшает стоимость основного объекта, поскольку отражается на

другом счете по кредиту.

Таким образом, долг фигурирует одновременно на двух счетах:

основном (50 руб.) и контрарном (40 руб.), разница между которыми дает вторую

стоимостную оценку в 10 руб.

В бухгалтерском балансе объект показывается за минусом

образованного резерва.

Отражение объекта,

чья стоимость зарезервирована, в

бухгалтерском балансе (справа).

Контрарный объект и есть резерв в бухгалтерском смысле

слова. |

Стандарт-кост (от английского standard-cost), или

нормативный учет – это метод оценки объектов по нормативной (плановой)

стоимости.

Обычно объекты оцениваются по себестоимости, т.е. по тому, во

что каждый из них обошелся предприятию. Но в некоторых случаях – например, если

номенклатура используемых в производстве комплектующих велика, – это крайне

неудобно, практически невозможно. Приходится применять способ, идентичный

резервированию – с той разницей, что при резервировании стоимость объекта

всегда уменьшается, а здесь может и увеличиваться.

Допустим, деталь обошлась предприятию в 5 руб. Но для

удобства все подобные детали учитываются на предприятии по 4 руб. или по 6 руб.

По сути, объект начинают учитывать на двух счетах: основном и контрарном (если

требуется уменьшить его стоимость) или дополнительном (если стоимость требуется

увеличить). Хотя с точки зрения бухгалтера объект учитывается на одном счете, а

на втором отображается так называемая стоимостная разница – разница между его

себестоимостью и нормативной (плановой) стоимостью.

Когда объект списывается со счета, одновременно с ним

списывается (туда же, куда основной объект) его стоимостная разница.

Почитать о

распространении стандарт-коста в России можно здесь. |

Калькулирование – подсчет себестоимости объекта учета.

Каждый учитываемый предмет во что-то предприятию обходится:

· в уплаченную за него цену;

· в оплату посредникам;

· в стоимость перевозки;

·

в стоимость монтажа (если, конечно, все названное

требуется);

·

и т.п.

Суммирование подобных расходов для вычисления общей суммы себестоимости

(того, во что обошелся предмет) и называется калькулированием.

Интересна этимология терминов. «Калькулирование» ведет

происхождение от латинского calculatio (счет, подсчет), которое в свою очередь образовано от более

элементарного – calcul (камешек). Первоначально

древние римляне осуществляли подсчет при помощи камешков: раз, два, три,

позднее назвав подсчетом при помощи камешков любые вычисления. Только не надо

думать, что вычисления при помощи камешков были возможны исключительно

элементарные: подсчет с использованием камешков выполнялся на абаке –

древней разновидности счетов, представлявшем собой разграфленную

соответствующим образом каменную плиту.

А себестоимость - это, как говорили раньше, своя стоимость. В отечественной бухгалтерии ее еще называют фактической стоимостью, а на Западе – исторической.

|

Дать формальное определение этим терминам, при всей ясности

их обыденного смысла, довольно тяжело.

В общем смысле, расход – это выбытие объекта. Объект

выбывает с предприятия, следовательно, имеет место его расход. Сложность

расходу придает его отождествление в бухгалтерском учете (не всегда, лишь в

некоторых случаях) с объектами учета – вещами.

К примеру, работники в качестве объектов учета не согласно

действующей учетной методологии регистрируются, однако выплачиваемая работникам

зарплата (то есть выбывающие на эти цели деньги), вполне себе регистрируются –

в общем порядке, как и положено. Хорошо, если объект, за который выплачивается

зарплата, существует (допустим, работники задействованы на производстве), а

если нет? Деньги выплачиваются работникам, оказывающим консультационные услуги

сторонним фирмам. Пока сторонняя фирма оплатит выполненную работу, зарплату

собственных работников, представляющую собой себестоимость консультационных

работ, необходимо учитывать – для того, чтобы в последующем рассчитать по

данному направлению финансовый результат. А как их учитывать, если материальное

воплощение (вещь, в которую вложен труд консультантов) отсутствует и отнести

расходы буквально некуда? Приходится учитывать объект непосредственно в виде

расходов, то есть выплаченных работникам денег.

Получается, что в некоторых ситуациях расходы учитываются

наравне с материальными объектами учета: по дебету счетов бухгалтерского учета

и активу бухгалтерского баланса. |

В отечественной бухгалтерии ничем: издержки и затраты – это

синонимы расходов. Различается лишь употребление терминов во фразеологических

оборотах: к примеру, говорят «издержки обращения», а не «расходы обращения»,

или «производственные затраты», а не «производственные издержки».

Разницы в смысловом наполнении никакой. |

Расходы, которые возможно непосредственно отнести на объект

– прямые; те же расходы, которые не получается непосредственно отнести на

объект – косвенные.

Расходы на болванку, из которой вытачивается деталь, составят

стоимость этой - именно этой, а не какой-либо другой! - детали: это расходы

прямые. То же относится к зарплате токаря, трудящегося над изготовлением

детали. А вот расходы на зарплату мастера цеха, поскольку в цехе вытачивается

множество деталей, соотнести с конкретной деталью невозможно: зарплату цехового

мастера, для подсчета себестоимости деталей, приходится распределять между

всеми деталями, как если бы мастер трудился одновременно над изготовлением всех

деталей. В некотором смысле слова так и происходит. Расходы на оплату труда

цеховых мастеров, дирекции предприятия и т.п. – косвенные.

Для распределения косвенных расходов по объектам

калькулирования используются специальные счета бухгалтерского учета. |

Основные расходы – иначе говоря, производственные, а

накладные – непроизводственные, связанные с управлением. Зарплата

производственного рабочего и расходы на покупку материалов, используемых для

изготовления изделий – основные, а зарплата директора – накладные расходы.

Как правило, основные расходы являются прямыми, а накладные

– косвенными (поэтому классификации расходов на прямые-косвенные и

основные-накладные часто путают), однако это не обязательно. Основные расходы

могут оказаться косвенными (если, к примеру, производственный рабочей трудится

одновременно над изготовлением нескольких изделий), либо наоборот, накладные

расходы могут оказаться прямыми (если предприятие выпускает продукцию одного

наименования – тогда зарплату директора, как и остальных работников, можно

относить непосредственно на себестоимость единственного выпускаемого изделия). |

Реализация – термин, в бухгалтерском учете во многом

надуманный, искусственный. Означает он: сколько денег предприятием заработано.

Если предприятие торговое, реализация – это: сколько денег получено за

проданные товары. Но поскольку предприятия могут не только торговать, а, к

примеру, предоставлять услуги, реализация – это: сколько денег получено не

только за проданные товары, но и за предоставленные услуги.

Все бы ничего, но суммы, полученные за проданные товары и

предоставленные услуги, подвергаются налогообложению. При понятной страсти

налоговых органов взимать с предприятий как можно больше налогов понятие

реализации расширяется за счет представленных в налоговом законодательстве

формулировок типа: «включать в состав реализации…». В таком смысле включить в

состав реализации можно что угодно: и всякого рода неполученную (по мнению

налоговых органов) прибыль, и денежные поступления, которые, строго говоря, не

являются поступлениями за проданные

товары или предоставленные услуги.

В результате термин «реализация» приобретает довольно

расплывчатое значение, устанавливаемое не экономическими отношениями, а

налоговым законодательством. |

Это совсем просто, если понимать, что такое себестоимость и

реализация. Прибыль и убыток – разница между ними, то есть разница между

затраченным и полученным: прибыль – в сторону превышения полученного над

затраченным, а убыток – в обратную сторону.

Если изготовление изделия обошлось вам в 4 руб. и вы продали

изделие за 5 руб., ваша прибыль составила 1 руб. А если продать изделие удалось

лишь за 3 руб. 50 коп., вы получили 50 коп. убытка.

Обобщенное название для прибыли и убытка – финансовый

результат. |

Директ-костинг (от англ. direct-costing)

– метод, заключающийся в списании косвенных расходов непосредственно на

финансовый результат. Вместо того, чтобы быть распределенными между объектами

калькулирования, косвенные расходы списываются.

Допустим, на изготовление продукции израсходовано 20 руб.,

из них 15 руб. прямые расходы и 5 руб. косвенные. Обычно 5 руб. косвенных

расходов распределяются между объектами калькулирования, тем самым

себестоимость продукции определяется в 20 руб. Если продукция продана за 30

руб., прибыль предприятия составит 10 руб.

А при использовании метода «директ-костинг» составляющие косвенные расходы 5 руб. не

распределяются, а списываются на финансовый результат. Тогда 15 руб. составят

так называемую сокращенную себестоимость продукции. 30 руб. реализации минус 15

руб. сокращенной себестоимости это 15 руб. прибыли. Но из них необходимо

вычесть косвенные расходы: 15 руб. – 5 руб. равняется 10 руб. прибыли.

Понятно, что в обоих случаях финансовый результат получится

одинаковым. |

Закрытием периода, или реформацией баланса, в бухгалтерии

называют некоторые процедуры (составление первичных документов, выполнение

бухгалтерских проводок), которые необходимо выполнить по окончании отчетного

периода (квартала или календарного года).

Закрытие периода связано исключительно с действующей

методологией бухгалтерского учета, не позволяющей вести учет равномерно, без

составления периодической отчетности. Для составления квартальной или годовой

отчетности и приходится выполнять дополнительные бухгалтерские проводки, а для

выполнения бухгалтерских проводок составлять дополнительные первичные

документы. |

Документы, используемые в бухгалтерском учете, называются

первичными.

Вместе с тем первичные документы исполняют разные функции:

· одни документы выражают волю лица, подписавшего

его (например, приказ по предприятию) – это распорядительные документы;

· другими документами оформляется состоявшееся

де-факто событие – это документы оправдательные. Кассир в свое оправдание

предъявляет расходный кассовый ордер с подписью получателя денежной суммы;

· третьими документами, так называемыми

документами требования, выражается требование стороннего лица об удовлетворении

своих прав. К примеру, в бухгалтерию предъявляется авансовый отчет с просьбой о

возмещении потраченной суммы. Понятно, что такое требование может быть в

принципе и отклонено;

· четвертый тип первичных документов – документы

бухгалтерского оформления. Они составляются исключительно в методологических

целях на основании документов трех первых типов. Документом бухгалтерского

оформления может быть справка, расчет суммы какого-либо налога и т.п. |

Смотрите в Бухгалтерском словаре - здесь. В Словаре есть почти все, что может понадобиться.

Добавил: Юлия (julija) |

|