Двойную бухгалтерию я разъял, как труп.

Поверил я алгеброй гармонию времен…

Не А.С. Пушкин

Введение

Автор, надолго увлекшись компаративной лингвистикой экономических терминов, продолжает развивать свою версию теории бухгалтерского учета, именуемой нами ресурсно-факторной балансологией (РФБ).

В настоящей статье автор описывает некоторые фундаментальные «азы» РФБ логико-математическим языком. Для адекватного понимания и целостного восприятия ее содержания настоятельно рекомендуем читателю предварительно (вновь) прочитать на сайте «Экаунтология» нашу статью: Логико-математические модели и фундаментальные формулы РФБ.

В настоящей же статье автор попытается сохранить большинство символьных обозначений, применявшихся им ранее. Далее во вводной части для удобства читателя следует краткий конспект указанной выше статьи.

Поскольку формат размещения статей на сайте «Экаунтология» ограничен объемом текста, выполним нашу «шпаргалку» в несколько этапов (серий).

Краткий конспект РФБ

РФБ – система регистрации и квантификации разнонаправленных и разновременных (!) потоков экономических ресурсов (Э) относительно ресурсного комплекса (РК) отчитывающегося трансактора на основе принципа правовой антиципации ресурсных потоков (принципа начисления), для чего применяются ресурсные счета/балансы (иначе говоря, счета/балансы активов и пассивов). Но в диграфической логистике (двойной бухгалтерии) неизменно присутствует и второй ряд счетов/балансов - факторные счета/балансы.

Вместе эти ряды счетов/балансов образуют целостную балансирующую дебетно-кредитную взаимосвязь: сумма дебета счетов равна сумме их кредитов. За этим прослеживается диграфический ресурсный детерминизм: сумма ресурсных феноменов/факторов (причин) равна сумме из ресурсных последствий.

Любой актив (а) и пассив (п) – это Э, а их упорядоченное множество (совокупность) в любой момент времени представляет собой существенную часть экономической информации о РК отчитывающегося трансактора.

Поточная разнонаправленность как пространственная характеристика РК проявляется в ресурсных притоках и оттоках. Абсолютные квантификационные сопоставления соответствующих притоков и оттоков позволяют исчислять различные ресурсные нетто-результаты на момент (t) и/или за период времени (Δt = t1 - t0). Эти результаты обобщающе можно сформулировать так: ресурсный нетто-приток (приток больше оттока) или нетто-отток (приток меньше оттока). Равенство ресурсных притоков и оттоков дает нулевой ресурсный нетто-результат.

Приведем несколько примеров ресурсных нетто-результатов:

нетто-активы (НА) или нетто-пассивы (НП); примечание: А и П как временно «стоящие» (resto) ресурсные потоки;

ресурсные нетто-вложения (НВ) или нетто-изъятия (НИ) долевых фондаторов;

ресурсный нетто-доход (НД; иначе говоря, ресурсный профит) или нетто-расход (НР; ресурсный дефит).

«ШПАРГАЛКА» НА ОСНОВЕ БАЛАНСОВ РК

Баланс кэшевых потоков (БКП)

Начнем логико-математическую «шпаргалку» с описания самого простого баланса РК отчитывающегося трансактора – БКП (отчета о движении денежных средств). Правда, порой для неопытного экономиста возникают сложности при его составлении различными методами, учитывая специфику трансформации ряда антиципируемых ресурсных индикаторов в показатели прошлых кэшевых потоков.

Он прост, во-первых, по причине регистрации и квантификации только определенных (нет интракэшевых потоков) изменений в кэшевых активах (Δка), а во-вторых, в связи с отсутствием в нем антиципации кэшевых притоков и оттоков относительно РК. Отсюда БКП – это систематизированная информация по различным направлениям ресурсной активности (деятельности) отчитывающегося трансактора о состоявшихся (прошлых) кэшевых потоках.

Приведем эти направления в авторской интерпретации с указанием в скобках кэшевого нетто-результата применительно к нефинансовому трансактору:

● нефинансовая активность (кэшевый нетто-приток/отток от нефинансовой активности или, говоря языком экономического фитнеса, кэшевый профит/дефит от нефинансовой активности), в том числе:

▪ операционная активность (кэшевый операционный нетто-приток/отток = кэшевый операционный профит/дефит);

▪ нетекущая инвестиционная активность (кэшевый нетекущий инвестиционный нетто-приток/отток = кэшевый нетекущий инвестиционный профит/дефит);

Не взыщите, но сейчас совершим «быстрый забег в ширину» касательно финансовой активности, чтобы у читателя возникла ясность по последним кэшевым индикаторам, а также и по последующим.

☼ При покупке акций и облигаций иных эмитентов, вложении кэша на срочный банковский депозит и совершении тому подобных трансакций лучше вместо термина «инвестиция» использовать новое понятие «фондация». При составлении БКП это новшество должно быть соответствующим образом отражено. Применительно к функциональной классификации РПБ6 получаем: (а) прямые фондации; (б) портфельные фондации; (б) финансовые деривативы, отличные от резервов, и опционы акций для наемников; (в) прочие фондации; (г) резервные активы/фондации.

Таким образом, необходимо «сузить» употребление термина «инвестиции». Например, касательно официальных терминов СНС-2008 речь идет только о нефинансовых активах (= capital): инвестиции в основной капитал, инвестиции в материальные оборотные активы и т.д.

● финансовая активность (кэшевый нетто-приток/отток от финансовой активности = кэшевый профит/дефит от финансовой активности), в том числе:

▪ фондаторская активность (кэшевый фондаторский нетто-приток/отток = кэшевый фондаторский профит/дефит);

▪ фондиторская активность (сейчас именуемая «финансовая деятельность») (кэшевый фондиторский нетто-приток/отток = кэшевый фондиторский профит/дефит).

В целом БКП (без необходимых корректировок) можно представить следующей формулой, соблюдая последовательность формирования всех вышеуказанных кэшевых показателей:

ΣΔканф + ΣΔкаф = (ΣΔкаоп + ΣΔкани) + (ΣΔкафа + ΣΔкафи) = Σка1 - Σка0 (1)

Баланс активов и пассивов (БАП) и Баланс доходов и расходов (БДР)

Альтернативное его наименование - баланс состояния ресурсного комплекса трансактора (бухгалтерский баланс без раздела «Собственный капитал»).

Представим его формулой описания РК на момент времени (t):

Σа – Σп = А – П = НА/П (2)

где НА/П – это экономические нетто-ресурсы (НЭ) трансактора в виде НА или НП.

За отчетный период времени под воздействием ресурсных феноменов/факторов (причинно-следственная связь) произойдут изменения в РК (ΔРК). Представим их так:

ΣΔа – ΣΔп = ΔА – ΔП = ΔНА/П (3)

Все ресурсные феномены/факторы подразделяются на нейтральные (е) (не изменяют величину НА/П, так как ΣеΔа = ΣеΔп) и неттинговые (н) (как правило, изменяют ее). Базируясь на этой классификации, представим подробнее формулу (3):

(ΣеΔа + ΣнΔа) – (ΣеΔп + ΣнΔп) = ΔА – ΔП = ΔНА/П (4)

Преобразим ее так:

(ΣеΔа - ΣеΔп) + (ΣнΔа - ΣнΔп) = ΔНА/П (5)

Поскольку первая разность равна нулю, то тогда:

ΣнΔа - ΣнΔп = ΔНА/П (6)

Запишем для ясности это так:

сумма неттинговых изменений активов минус сумма неттинговых изменений пассивов равно изменению нетто-активов/пассивов.

В свою очередь неттинговые изменения (нΔ) подразделяются так:

доходно-расходные (дрΔ);

собственно-фондаторские (виΔ) (В и И долевых фондаторов).

На основе этой классификации представим формулу (6) иначе:

(ΣвиΔа + ΣдрΔа) – (ΣвиΔп + ΣдрΔп) = ΔНА/П (7)

Преобразуем последнюю формулу следующим образом:

- - ΣвиΔп) + (ΣдрΔа - ΣдрΔп) = виΔНА/П + дрΔНА/П = ΔНА/П (8)

Обратите внимание, что обе разности, по сути, представляют собой максимально агрегированные неттинговые ресурсные факторы, обусловливающие изменения в НА/П отчитывающегося трансактора.

Первая разность характеризует величину влияния собственно-фондаторских факторов на изменение НА/П (виΔНА/П). Возможные ресурсные нетто-результаты данного факторного влияния: НВ или НИ (примечание: вариант В = И не рассматривается).

Вторая разность – это логико-математическое описание компонентов БДР (отчета о прибылях и убытков).

Представим БДР более подробной формулой:

(ΣдΔа + ΣрΔа) – (ΣдΔп + ΣрΔп) = дрΔНА/П (9)

Преобразуем формулу (9), основываясь на доходной и расходной компонентах (факторах)

(ΣдΔа - ΣдΔп) + (ΣрΔа - ΣрΔп) = дΔНА/П + рΔНА/П = дрΔНА/П (10)

Читателя не смущает расположение знаков «+» и/или «-» в двух последних формулах? Поразмышляйте, пожалуйста, на досуге об арифметических действиях, помня, что означают круглые скобки в отчете о прибылях и убытках, как, впрочем, и в других формах (официальной) бухгалтерской отчетности.

Как видим, произошла (хоть и укрупненная, но все же) детализация доходных (дΔНА/П) и/или расходных (рΔНА/П) ресурсных факторов, обусловливающих (позитивную или негативную) ресурсную профитность отчитывающегося трансактора, а именно соответственно его ресурсный профит или дефит.

В конкретных аналитических интересах различных пользователей информации ресурсно-факторных балансов последующая детализация доходно-расходных ресурсных факторов может быть значительно подробнее. Например, для нефинансового трансактора:

операционная активность (в том числе продуктная и прочая); ее ресурсный нетто-результат – это операционный профит/дефит (в том числе продуктный и прочий);

финансовая активность (в том числе фондаторская и фондиторская); ее ресурсный нетто-результат - это финансовый профит/дефит (в том числе фондаторский и фондиторский);

и т.д.

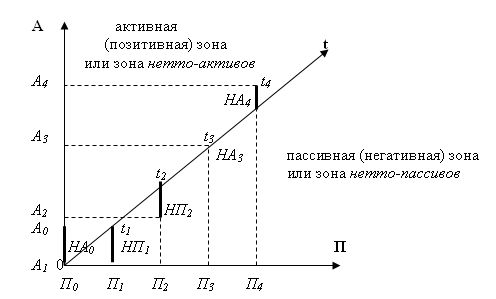

Продолжение см. несколько позже. А пока см., если получится, следующий график:

|