Введение

Насущная

необходимость в международной стандартизации и унификации бухгалтерской

(финансовой) отчетности субъектов предпринимательской деятельности вызвала потребность

в ревизии, модернизации и развитии фундаментальных положений теории

бухгалтерского учета, т.е. ее категорий, постулатов, принципов, методов,

правил и т.д. Однако, как отмечают в своих работах различные авторитетные

ученые в указанной области экономических знаний, названная наука находится в

кризисе, отчасти вызванным отсутствием единых теоретических подходов по

ключевым проблемам бухгалтерии. Так, в частности, ученые из США Э.С. Хендриксен

и М. Ван Бреда заявляют следующее: «Единая общая теория учета является только

желаемой, но бухгалтерский учет как наука еще находится на слишком примитивном

уровне развития» [1, с. 24]

В

этом смысле в теории бухгалтерского учета

имеются, на наш взгляд, ряд устойчивых мифов (ложных стереотипов)

в виде различных категорий (терминов), их определений, концепций, форм

отчетности и т.п. Особенно эта проблема некорректных взглядов, по мнению

автора, касается ученого сообщества из стран СНГ, т.к. появление и

распространение неверных теоретических подходов во многом исторически обусловлены

и вызваны различными причинами.

В

частности, вырастая из «советской шинели», ученые и преподаватели бухгалтерского

учета нередко привносят в современность тот ложный терминологический аппарат,

усвоенный ими в прошлом веке и принятый во многом на веру. Именно недостатки в

понятийном аппарате во многом определили появление в научной и учебной

экономической литературе бухгалтерских мифов, автоматически перекочевавших

вследствие этого в нормативные правовые акты по бухгалтерскому учету и

отчетности Республики Беларусь. В этом контексте автору настоящей статьи

представляется весьма интересными взгляды современного российского ученого Е.Н.

Репина, изложенные им в ряде своих

работ, и в частности в [2] .

Проблеме

появления мифов в традиционной бухгалтерии немало внимания в последние годы

своей жизни уделял один из самых выдающихся теоретиков и историков

бухгалтерского учета последних десятилетий Я.В. Соколов. Так, в частности,

заключительная глава его одной из самых лучших теоретических работ [3]

посвящена указанной проблеме.

Автор настоящей статьи разработал собственный подход к учетной

теории, именуемый им как ресурсно-балансовая парадигма бухгалтерского учета

и отчетности. При ее теоретическом обосновании

автор базировался на рассмотрении субъекта хозяйствования как социальной экономико-правовой

системы, имеющей специфические ресурсные входы и выходы. В своих

исследованиях и при формулировании теоретической сути указанной парадигмы автор

использовал междисциплинарный синтез, а именно разработки и достижениях

следующих наук: экономические теории (экономикс), теория (теории)

бухгалтерского учета, общая теория систем, теория организации, этимология и право

(прежде всего, гражданское).

Изложение

и обоснование указанной учетной парадигмы потребуют немало времени. Предварительно

автор посчитал целесообразным опубликовать в отечественной научной периодике

серию статей, посвященных отдельным проблемам теории бухгалтерского учета и,

прежде всего, ложным, на наш взгляд, стереотипам, широко распространенным, к

сожалению, среди ученых и преподавателей бухгалтерского учета СНГ.

В

качестве лейтмотива серии указанных статей приведу одну актуальную, на наш

взгляд, мысль Я.В. Соколова: «…все, что остается бухгалтеру (будь то практик

или ученый), это сомнение. Сомнение – вот начало пути к истине. Сомнение

порождает вопросы, жизнь дает ответы. Вопросы важнее ответов, ибо ответ может

быть ошибочным, вопрос всегда абсолютен, ответ почти всегда относителен» [3, с.

486].

В

этом смысле все изложенное далее автор также настоятельно рекомендует

подвергнуть сомнению и готов обсудить с заинтересованными лицами существо

указанных ниже проблем и путей их решения.

Первой

из задач, стоявших перед автором настоящей статьи, является краткое

рассмотрение истории появления указанной учетной концепции. Вторая задача состоит

в аргументированной ее критике и демонстрации ее теоретической и практической

несостоятельности. Третья задача – формулирование и обоснование собственных

вариантов наименования терминов «обязательства» и «капитал», их определений и

трактовок в учетной информационной системе и бухгалтерской отчетности.

Основная

часть

Впервые

теоретическая трактовка пассива бухгалтерского баланса (обязательств и

капитала) как источников образования его актива (активов, имущества,

хозяйственных средств и т.п.) была предложена в конце XIX века российским ученым И.П.

Руссияном [4]. В дальнейшем указанный

термин и названная теоретическая концепция получили весьма широкое

распространение в российской научной среде. Уже в последнем году этого же столетия

издается бухгалтерский учебник Н.С. Лунского [5], в котором он использовал идею

своего соотечественника.

В период существования Советского Союза

рассматриваемая концепция получила свое развитие и отражение в большинстве

учебников по теории бухгалтерского учета. Автор этих строк сам в качестве

студента изучал ее, а затем несколько лет излагал ее как преподаватель бухгалтерского

учета при проведении учебных занятий в экономическом вузе.

С

момента распада СССР и по настоящее время ситуация с указанной трактовкой

обязательств и капитала в отечественных (и не только) учебниках по теории

бухгалтерского учета практически не изменилась. Этого ошибочного, на

взгляд автора, теоретического подхода в исследуемой трактовке рассматриваемых двух экономических категорий,

как правило, придерживаются в Республике Беларусь (да и в ряде стран СНГ)

преподаватели бухгалтерского учета, авторы трех современных отечественных

учебников по теории бухгалтерского учета [6, 7 и 8] и т.д. На

наш взгляд, указанная ошибка не является столь безобидной, как может

представляться на первый взгляд.

Обоснуем

свои возражения по существу поставленной проблемы посредством приведенных ниже аргументов.

Однако,

прежде всего, отметим, что автору настоящей статьи не известно об упоминании

авторитетными исследователями в области теории бухгалтерского учета из развитых

в экономическом отношении стран указанной трактовки пассива бухгалтерского

баланса в целом и его основных элементов в частности. Этот факт уже сам по себе

наводит на размышление о научности и верности, рассматриваемой учетной

концепции.

Кстати,

предлагаемая некоторыми из европейских ученых

теоретическая трактовка обязательств и капитала как плана распределения активов

субъекта хозяйствования также не является состоятельной в ситуациях, когда

капитал выражен отрицательной величиной. А подобные случаи не столь уж редки в

практике деятельности субъектов предпринимательской деятельности, особенно в

первые месяцы или годы после их государственной регистрации.

Итак, ключевыми

аргументами для обоснования некорректности теоретической (как, впрочем, и

практической) трактовки обязательств как источника актива бухгалтерского

баланса субъекта хозяйствования могут быть следующие возражения.

Во-первых,

при тщательном логическом анализе исследуемой концепции возникает первое

очевидное противоречие: получается, что чем больше кредиторская задолженность

субъекта хозяйствования по налогам, сборам, пошлинам, другим обязательным отчислениям,

санкциям по гражданско-правовым договорам и по итогам проверок контрольных

органов и т.д., тем это лучше для него. Однако это совершенно не так как с

позиции здравого смысла, так и элементарной логики. Ведь при начислении

налоговых и им подобных обязательств никак не изменяются ни величина активов

субъекта хозяйствования, ни их структура.

Во-вторых, даже если бы в практике деятельности

субъектов хозяйствования не имели место указанные выше обязательства, то и

задолженность перед поставщиками, подрядчиками и другими контрагентами,

связанные с осуществлением гражданско-правовых сделок, также весьма трудно

трактовать как источник образования активов.

Очевидно, что ни один здравомыслящий предприниматель не обратиться к

этим кредиторам с предложением увеличения цены (стоимости) сделки, чтобы

увеличить свои активы (причем, только по их стоимости, но никак не по их

физическому объему, т.е. количеству, весу и т.д.). К таким взаимоотношениям (а

именно, к неоправданному увеличению стоимости заключаемой сделки) прибегают

только отдельные недобросовестные работники субъектов хозяйствования с целью

собственной наживы посредством коррупции.

На

наш взгляд, причина появления трактовки обязательств как источников активов

вызвана таким феноменом как подмена понятий. Действительно, источниками

поставки товаров, материалов, основных средств и т.д., как правило, являются их

поставщики (подрядчики). В такой трактовке, на взгляд автора, не может быть

никаких сомнений.

Исследование

же вопроса об источниках (причинах) возникновения подобных обязательств

субъекта хозяйствования перед поставщиками, подрядчиками и прочими контрагентами

приводит, по мнению автора, к следующему однозначному выводу. Указанные

обязательства возникают только по возмездным гражданско-правовым

сделкам, в которых присутствует коммерческий заем. То есть и активы и обязательства

организации появляются одновременно при получении субъектом

хозяйствования аванса, предварительной оплаты, отсрочки и рассрочки оплаты

товаров, работ, услуг и пр. Отсюда очевидно, что источником (причиной

появления) активов и обязательств в обозначенных хозяйственных

ситуациях является коммерческий заем, то есть действия субъектов при

осуществлении указанных экономико-правовых отношений, основанных на возмездной

основе.

Следовательно,

обязательства, отраженные в бухгалтерской отчетности субъекта хозяйствования,

следует скорее экономически интерпретировать и трактовать, по глубокому

убеждению автора, как предстоящее в

будущем выбытие его активов (ресурсов,

работ, услуг), вытекающее из заключенных договоров и (или) действующего

законодательства на основании имевших место соответствующих фактов

хозяйственной жизни. Отсюда обязательства в краткосрочной или долгосрочной

перспективе должны погашаться субъектом хозяйствования, как правило,

посредством удовлетворения определенным образом обоснованных требований его

кредиторов. А их погашение в будущем приведет к уменьшению ресурсного потенциала

указанного субъекта.

Таким образом, проведенный

экономико-правовой анализ сути обязательств субъекта хозяйствования позволяет

со всей очевидностью констатировать, что их трактовка в теории бухгалтерского

учета как источников формирования

активов - не более чем миф. Фундаментальная ошибка подобного подхода при

экономической характеристике и трактовке этого элемента бухгалтерской

отчетности является, по-видимому, следствием подмены понятий.

На взгляд

автора, указанный элемент бухгалтерской отчетности лучше именовать как пассивы.

Латинское слово «passivus» происходит от глагола «pati», который переводится с латыни как

терпеть, страдать, мучаться. Следовательно,

как показывает этимологический анализ слова «пассивы», оно свидетельствует об

определенном объекте, который приносит «страдание» некоторым физическим

лицам, имеющим различные долги. А ведь в реальной жизни нередко это именно так

и происходит.

Таким

образом, по нашему мнению, термин «пассивы» более уместен по ряду указанных

выше причин к употреблению в бухгалтерском учете и отчетности. Предлагаю

следующее его определение. Пассивы – ресурсные долги субъекта

хозяйствования перед третьими лицами, погашение которых в будущем приведет к

уменьшению его ресурсного потенциала. Или иными словами, но без искажения

экономико-правовой сути этого понятия: пассивы – предстоящее в будущем

выбытие активов субъекта хозяйствования для удовлетворения требований его

кредиторов.

Экономическая

трактовка в теории бухгалтерского учета капитала как источника активов

также научно не состоятельна по ряду причин.

Во-первых,

абсурдность трактовки капитала как источника активов становится очевидной при

гипотетическом рассмотрении ситуации, когда его валюта бухгалтерского баланса равна

нулю, а именно в случае отсутствия активов у субъекта хозяйствования при

наличии обязательств и капитала (пусть и отрицательного). Получается, что

источники формирования активов имеются, а их самих нет.

Во-вторых,

ее теоретическую ущербность можно отчетливо проследить, например, при

рассмотрении отрицательной величины капитала при наличии активов. Т.е. капитала

не просто нет, а он еще и отрицательный, но, тем не менее, почему-то является

«источником образования активов». Только весьма «оригинальные» исследователи и

практики бухгалтерии могут трактовать убытки субъекта хозяйствования как

источник формирования его ресурсов.

Справедливости

ради необходимо подчеркнуть, что для автора исследуемой концепции (И.П.

Руссияна) и его последователей (в том числе и во времена СССР и даже несколько

позже) не была столь очевидна ущербность концепции источников актива

бухгалтерского баланса. В те годы убытки субъекта хозяйствования отражались (вопреки

экономической их природе и здравому смыслу) именно в активе указанного тчета.

Отсюда историческая форма бухгалтерского баланса, кстати, сформированного

вопреки экономической сущности убытков (и не только), приводила к вуалированию

сути составляющих его элементов.

В-третьих,

и прибыль субъекта хозяйствования также не является никаким источником формирования

актива бухгалтерского баланса. Прибыль как исключительно

абстрактно-стоимостной экономический показатель всего лишь свидетельствует

о приросте стоимости его чистых активов за определенный период времени.

Поэтому чистую прибыль никак нельзя распределить, т.к. она всего лишь

расчетная величина. Жаргонное выражение «распределение (чистой) прибыли»,

широко используемое научной и учебной литературе и нормативных правовых актах

по бухгалтерскому учету и отчетности, характеризует собой процесс распределения

чистого прироста ресурсной (имущественной) «массы» субъекта хозяйствования. В

действительности распределяются его активы (имущество), а величина

распределяемой чистой прибыли всего лишь определяет предельный размер стоимости

этих объектов, возможных к распределению.

Таким

образом, прибыль как показатель эффективности предпринимательской деятельности субъекта

хозяйствования свидетельствует о достигнутом положительном его результате. Она

выражается в определенной стоимостной величине прироста его чистых активов

(ресурсов) и определяется как расчетное сальдо посредством балансирования

(сопоставления или взвешивания) соответствующих ресурсных входов и выходов в

субъект хозяйствования как экономико-правовую систему. Т.е. прибыль – это

результатный показатель положительной эффективности предпринимательской деятельности

субъекта хозяйствования с имевшимся у него ресурсным потенциалом, а именно указанная

характеристика его деятельности является источником прироста его чистых

активов. Иными словами, упомянутый выше теоретический подход автора настоящей

статьи можно представить в виде следующего афористичного высказывания: ресурсы

– источник богатства, а эффективный труд – его творец.

Таким

образом, проведенный экономико-правовой анализ понятия капитал никоим

образом не подтверждает правильность критикуемой учетной концепции, а наоборот

отрицает правомочность ее существования как научном, так и в практическом

контекстах.

Необходимо сделать, по мнению автора, несколько

кратких, но важных замечаний относительно употребляемого в научной и учебной экономической

литературе термина «капитал». Это слово применяется настолько часто и порой в

совершенно противоположных контекстах, что удивлению исследователя, привыкшего к

четкой, ясной и понятной терминологии, порой нет никакого предела. Приведем

только один пример, который ярко демонстрирует всю абсурдность такого

многозначного употребления указанного понятия.

Итак,

если кто-то будет говорить, что капитал равен капиталу, то слушатель как

минимум посчитает его, по крайней мере, странным человеком. Однако немало

ученых формально это утверждают, обосновывая следующее равенство: сумма основного

и оборотного капитала равна сумме собственного и заемного капитала. Думается,

что это якобы научное высказывание можно оставить без комментариев из-за

очевидной его абсурдности.

В

этом смысле рекомендую обратиться к различным экономическим словарям (в том

числе и размещенных в Интернете), чтобы удостовериться в многочисленности

трактовок капитала и их многозначности. Представляется очевидным, что научному

экономическому сообществу пора бы давно договориться об уместности употребления

указанного понятия в определенных экономических контекстах. Например, в

экономикс (экономических теориях) термин «капитал», как правило, используется

для обозначения одного из факторов производства, а именно средств производства

или инвестиционных товаров. Тогда понятно, откуда взялись такие понятия как

капитальные вложения, капитальное строительство, капитальные активы, капитальный

ремонт и т.п.

Поразительно, что при переводе на русский язык

МСФО термин «equity» обозначен как капитал, хотя формально никаких оснований для

этого не имелось, кроме шаблонного представления «официальных»

экономистов-переводчиков о таком варианте наименовании названного элемента

бухгалтерской отчетности. В указанных стандартах отчетности есть, например,

термин «capital», который ими же переведен также как капитал, что в данной

ситуации вполне очевидно и логично.

Следует

подчеркнуть, что ни в МСФО, ни в белорусском бухгалтерском законодательстве нет

четкого определения указанному понятию с позиции его экономико-правовой сути, а

приведена всего лишь расчетная формула определения капитала как разности

активов субъекта хозяйствования и его обязательств. В этом смысле с учетом

предложенных нами выше вариантов определений пассивов как предстоящего выбытия

активов субъекта хозяйствования представляется целесообразным именовать этот

исключительно расчетный показатель как чистые активы. Тогда все

становится на свои места.

Предлагаю

следующий вариант определения вышеуказанному понятию. Чистые активы –

балансовая стоимость субъекта хозяйствования как ресурсного (имущественного)

комплекса, рассчитываемая как разность его активов (ресурсного потенциала) и

пассивов (предстоящего выбытия активов). В случае отрицательной величины этой

разности возможен вариант названия данного показателя как чистые пассивы.

Таким

образом, взаимосвязь этих категорий можно выразить математически в виде формулы

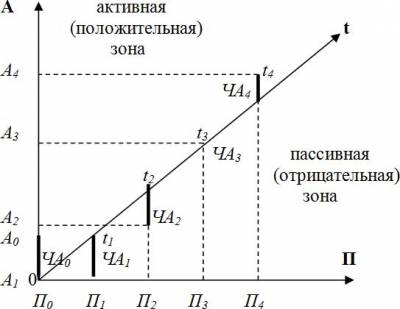

(активы – пассивы = чистые активы) и посредством следующего графика (рис. 1).

"> ">

Примечание: А − активы, П −

пассивы, ЧА − чистые активы, t − линия времени (баланса).

Рис. 1

– Графическое изображение взаимосвязи активов, пассивов и

чистых активов субъекта

хозяйствования

В

качестве обобщения изложенных предложений укажем, что автор настоящей статьи

является убежденным сторонником представления бухгалтерского баланса (отчета

о финансовом положении) субъекта хозяйствования как разности его активов и пассивов

(обязательств). Такой подход к составлению указанной формы финансовой

отчетности вытекает как из сути официального определения капитала в нормативных

правовых актах по бухгалтерскому учету и отчетности Республики Беларусь и МСФО,

так и возможен в соответствии с международными стандартами. Более того, он

широко используется во многих высоко развитых в экономическом отношении

странах, например в Японии, Китае, Великобритании, Австралии и др.

Дальнейшее

экономико-правовое обоснование изложенного подхода к капиталу (чистым активам)

как элементу бухгалтерской отчетности будет представлено в последующих

авторских статьях. Пока лишь кратко отметим, что составляющие указанного

элемента отчетности необходимо, по глубокому убеждению автора, рассматривать и

трактовать как факторы, обусловливающие изменение величины чистых

активов субъекта хозяйствования.

Заключение

Предлагаемое

автором исключение из учебников и учебных пособий по теории бухгалтерского

учета некорректной трактовки обязательств и капитала как источников формирования

активов субъекта хозяйствования позволит, по крайней мере, не дезинформировать студентов

по основополагающим вопросам указанной науки.

Возврат

в научный и учебный оборот таких терминов как «пассивы» вместо «обязательств» и

«чистые активы» вместо «капитала» поспособствует, во-первых, четкости, ясности

и однозначности при их применении в научной литературе и в процессе обучения

студентов. Во-вторых, логично вызовет настоятельную необходимость внесения

соответствующих изменений в нормативные правовые акты по бухгалтерскому учету и

отчетности. В-третьих, потребует модернизации формы и содержания исторического

бухгалтерского баланса, который пока, к глубокому сожалению, применяется в

Республике Беларусь и не отражает истинной экономико-правовой природы деятельности

субъектов хозяйствования, в том числе и субъектов предпринимательской

деятельности.

__________________________________________

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Хендриксен, Э.С., Ван Бреда, М.Ф.

Теория бухгалтерского учета. – Москва, Финансы и статистика, 2000. – с. 576.

2. Репин, Е.Н. Мистификаторы и

пустозвоны (негодный язык общественных дисциплин) [Электронный ресурс]. – режим

доступа: http/ www. terminomika.ru/data/library/…/mistpust.ht Дата доступа 13.10.2011.

3. Соколов Я.В. Основы теории

бухгалтерского учета. – Москва, Финансы и статистика, 2000. – 496 с.

4. Руссиян, И.П. Основания двойной

бухгалтерии. – Одесса, тип. Л. Нетге,1884. – 259 с.

5. Лунский, Н.С. Краткий учебник

коммерческой бухгалтерии. – Одесса, тип. Г.М. Левинсона, 1900. – 111 с.

6. Папковская, П.Я. Теория

бухгалтерского учета: учеб., 6-е изд., измененное и дополненное. – Минск: Информпресс,

2010. – 264 с.

7. Стражев, В.И. Теория бухгалтерского

учета: учебник / В.И. Стражев. – Минск: Выш.

шк., 2010. – 144 с.: ил.

8. Снитко, М.А. Теория бухгалтерского

учета : учебник. – Минск, «Современная школа», 2005. – 312 с.

|