| Меню сайта |

|

|

|

|

| Войти |

|

|

|

|

| Категория |

|

|

|

|

| Умная мысль |

|

|

Купец не должен совершать своих дел на память, разве только, если он такой же, как царь Кир, знавший как зовут по имени каждого солдата его бесчисленного войска. В. Котрульи

|

|

| Старинный термин |

|

|

ПРЕБЕНДА – доходы и имущество, предоставляемые привилегированному католическому духовенству за исполнение должностных обязанностей.

|

|

| Социальные сети |

|

|

|

|

| Статистика |

|

Онлайн всего: 1 Гостей: 1 Пользователей: 0

|

|

| Время жизни |

|

|

|

|

|

| Приветствую Вас, Гость · RSS |

29.04.2024, 22:40 |

|

|

Личка: ")

|

|

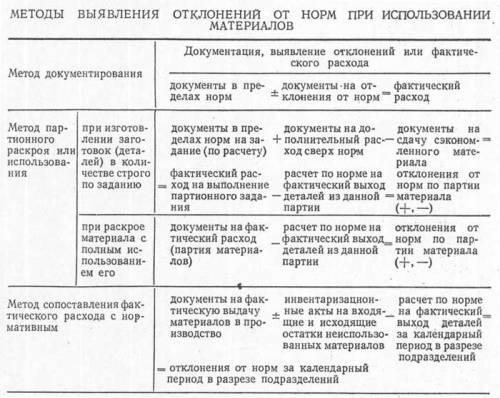

Главная » Картинки » Другое » Дополнительные материалы к "Бухгалтерскому словарю" » Отклонения от норм

|